Кам'янська ОДПІ інформує!

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

Випадки, за яких фізична особа – резидент зобов’язана повідомляти контролюючий орган про набуття чи припинення участі у КІК

Головне управління ДПС у Дніпропетровській області інформує.

Випадки подання повідомлення про набуття чи припинення участі у контрольованих іноземних компаніях, а також строк його подання визначені п.п. 39 прим. 2.5.5 п. 39 прим. 2.5 ст. 39 прим. 2 Податкового кодексу України (далі – ПКУ).

Так, фізична особа – резидент України зобов’язана повідомляти контролюючий орган про:

- кожне безпосереднє або опосередковане набуття частки в іноземній юридичній особі або початок здійснення фактичного контролю над іноземною юридичною особою, що призводить до визнання такої юридичної особи контролюючою особою відповідно до вимог ст. 39 прим. 2 ПКУ;

- заснування, створення або набуття майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи;

- кожне відчуження частки в іноземній юридичній особі або припинення здійснення фактичного контролю над іноземною юридичною особою, що призводить до втрати визнання такої юридичної особи контролюючою особою відповідно до вимог ст. 39 прим. 2 ПКУ;

- ліквідацію або відчуження майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи.

Повідомлення надсилається до контролюючого органу протягом 60 днів з дня такого набуття (початку здійснення фактичного контролю) або відчуження (припинення фактичного контролю).

Форма та порядок подання до контролюючого органу Повідомлення про набуття (початок здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю) резидентом в іноземній юридичній особі або майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи, затверджені наказом Міністерства фінансів України від 22.09.2021 № 512.

Як оподатковуються податком на прибуток підприємств операції за договорами управління майном?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 134.1.1 п. 134.1 ст. 134 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування податком на прибуток є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

Редакція розд. III «Податок на прибуток підприємств» ПКУ не містить положень щодо окремого обліку за договорами управління майном і подання платниками податку – управителями майна окремих декларацій з податку на прибуток.

Тобто розрахунок об’єкта оподаткування податком на прибуток здійснюється на підставі даних бухгалтерського обліку шляхом коригування фінансового результату до оподаткування, визначеного у фінансовій звітності з урахуванням операцій за договорами управління майном, на різниці, які збільшують або зменшують фінансовий результат до оподаткування, відповідно до положень ПКУ.

На які перевірки діє мораторій?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п.п. 69.351 п. 69 підрозділу 10 розділу ХХ Податкового кодексу України (далі – Кодекс) тимчасово, з 1 грудня 2023 року, діє мораторій:

1) на проведення документальних перевірок платників єдиного податку першої та другої груп (крім перевірок, пов’язаних з припиненням підприємницької діяльності фізичної особи – підприємця, та/або таких, що проводяться на звернення платника податків) – до 1 грудня 2024 року;

2) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку тимчасової окупації є тимчасово окуповані Російською Федерацією території України, – до останнього числа місяця, в якому була завершена тимчасова окупація відповідних територій, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

- що проводяться виключно на звернення платника податків;

- що проводяться з підстав, визначених підпунктами 78.1.5, 78.1.7, 78.1.8, 78.1.12, 78.1.21 пункту 78.1 статті 78 цього Кодексу;

- платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

3) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку бойових дій є територія, на якій ведуться активні бойові дії, – до останнього числа місяця, в якому було завершено бойові дії на відповідній території, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

- що проводяться виключно на звернення платника податків;

- що проводяться з підстав, визначених підпунктами 78.1.5, 78.1.7, 78.1.8, 78.1.12, 78.1.21 пункту 78.1 статті 78 цього Кодексу;

- платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

4) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку можливих бойових дій є територія можливих бойових дій, – до останнього числа місяця, в якому була припинена можливість бойових дій на відповідній території, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

- що проводяться виключно на звернення платника податків;

- що проводяться з підстав, визначених підпунктами 78.1.1 (в частині документальних позапланових перевірок платників податків, щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами, із джерелом їх походження з України та/або з питань оподаткування нерезидентів, які здійснюють/здійснювали свою діяльність через відокремлені підрозділи, у тому числі постійні представництва, платників податків, які здійснюють/здійснювали діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають/надавали фінансові, платіжні послуги), 78.1.2 (в частині контролю за трансфертним ціноутворенням), 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 та 78.1.22 пункту 78.1 статті 78 цього Кодексу;

- платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

5) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку тимчасової окупації були розташовані на тимчасово окупованих Російською Федерацією територіях України, – до дати завершення тимчасової окупації відповідних територій;

6) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку активних бойових дій були розташовані на територіях, на яких ведуться активні бойові дії, – до дати завершення бойових дій на відповідних територіях;

7) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку можливих бойових дій були розташовані на територіях можливих бойових дій (крім перевірок платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), купівлі/продажу іноземної валюти, суб’єктів, які провадять господарську діяльність без державної реєстрації як суб’єкта господарювання) - до дати завершення можливих бойових дій на відповідних територіях.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, визначається у встановленому Кабінетом Міністрів України порядку (постанова Кабінету Міністрів України від 6 грудня 2022 року № 1364 «Деякі питання формування переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією», із змінами (далі – Постанова № 1364)).

Дати завершення тимчасової окупації, завершення бойових дій, припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого Постановою № 1364.

Порядок формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації зазнав змін

Головне управління ДПС у Дніпропетровській області повідомляє, що 19.07.2024 набрав чинності наказ Міністерства фінансів України 14.06.2024 № 290 «Про внесення змін до Порядку формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації», зареєстрований в Міністерстві юстиції України від 28 червня 2024 року за № 976/42321 (далі – Наказ № 290).

Наказ № 290 опубліковано в бюлетені «Офіційний вісник України» від 19.07.2024 № 63.

До Порядку розгляду заяви (справи) за процедурою взаємного узгодження та вимоги до заяви внесено зміни

Головне управління ДПС у Дніпропетровській області звертає увагу, що 19.07.2024 набрали чинності накази Міністерства фінансів України від 04.06.2024 № 274 «Про внесення змін до пункту 4 розділу IV Порядку розгляду заяви (справи) за процедурою взаємного узгодження та вимоги до заяви» (далі – Наказ № 274) (зареєстровано в Міністерстві юстиції України 20 червня 2024 р. за № 932/42277) та від 26.06.2024 № 313 «Про внесення змін до наказу Міністерства фінансів України від 04 червня 2024 року № 274» (зареєстровано в Міністерстві юстиції України 28 червня 2024 року за № 972/42317) (далі – Наказ № 313)

Накази прийняті відповідно до пункту 13 розділу I Закону України від 23 лютого 2024 року № 3603-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства».

Накази № 274 та № 313 опубліковані в бюлетені «Офіційний вісник України» від 19.07.2024 № 63.

Щодо запровадження Єдиної державної електронної системи дозвільних документів

Головне управління ДПС у Дніпропетровській області інформує, що 12.07.2024 набрала чинності постанова Кабінету Міністрів України від 05 липня 2024 року № 795 «Про реалізацію першого етапу експериментального проекту щодо запровадження Єдиної державної електронної системи дозвільних документів» (далі – Постанова № 795).

Постановою № 795 затверджено Порядок реалізації експериментального проекту щодо запровадження першого етапу Єдиної державної електронної системи дозвільних документі.

Постанову № 795 опубліковано в офіційному виданні «Урядовий кур'єр» від 12.07.2024 № 141.

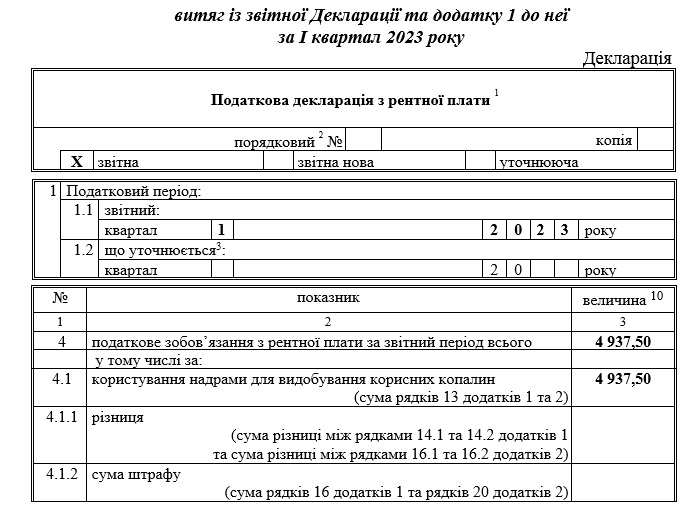

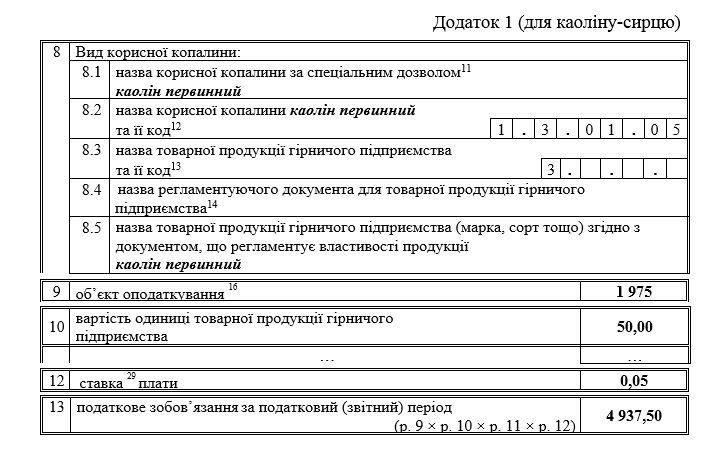

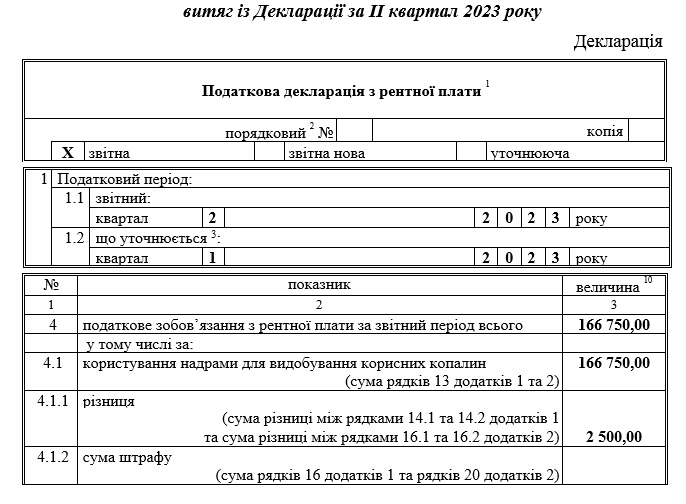

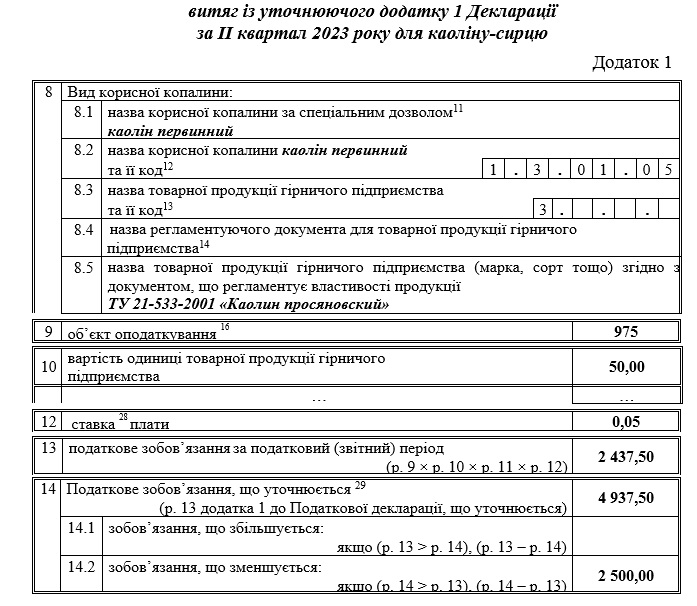

Видобування залізних руд: майже 2,1 млрд грн рентної плати отримав загальний фонд держбюджету від платників Дніпропетровщини

Протягом першого півріччя поточного року до загального фонду державного бюджету від платників Дніпропетровської області за видобування залізних руд надійшло майже 2,1 млрд грн рентної плати. Надходження виросли порівняно з першим півріччям 2023 року на 1,3 млрд грн, темп росту склав 278,3 відсотки.

Звертаємо увагу, що податкові зобов’язання з рентної плати за користування надрами для видобування руд заліза в межах однієї ділянки надр за податковий (звітний) період обчислюються за формулою, наведеною у п. 252.18 ст. 252 Податкового кодексу України.

Чи може орган ДПС для оформлення пенсії фізичній особі надати інформацію, що така особа була зареєстрована ФОПом?

Головне управління ДПС у Дніпропетровській області повідомляє.

Державна реєстрація фізичних осіб – підприємців здійснюється відповідно до Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (із змінами) (далі – Закон № 755) шляхом включення відомостей до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – Єдиний державний реєстр) на підставі документів, зокрема, поданих заявником для державної реєстрації.

Згідно з п. 4 частини першої ст. 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464) платниками єдиного внеску є фізичні особи – підприємці, у тому числі ті, які обрали спрощену систему оподаткування (крім електронних резидентів (е-резидентів).

Відповідно до ст. 65 Податкового кодексу України, ст. 5 Закону № 2464 взяття на облік, внесення змін, зняття з обліку фізичних осіб – підприємців як платників податків та як платників єдиного внеску, в органах ДПС здійснюється на підставі відомостей з Єдиного державного реєстру, отриманих у порядку інформаційної взаємодії між Єдиним державний реєстром та інформаційними системами контролюючих органів згідно із Законом № 755.

Взяття на облік платників податків та платників єдиного внеску контролюючим органом проводиться у день отримання відомостей з Єдиного державного реєстру, наданих згідно із Законом № 755.

Дані про взяття на облік фізичних осіб – підприємців як платників податків та платників єдиного внеску передаються до Єдиного державного реєстру та підтверджуються відомостями з Єдиного державного реєстру.

Отже, першоджерелом відомостей щодо фізичних осіб – підприємців є Єдиний державний реєстр.

Частиною другою ст. 11 Закону № 755 визначено, що відомості, які містяться в Єдиному державному реєстрі, надаються, зокрема, у вигляді безоплатного доступу, виписок, витягів у паперовій та електронній формі, що містять відомості, актуальні на момент запиту або на визначену дату, а також документів у паперовій та електронній формі, що містяться в реєстраційній справі, відповідно до Порядку надання відомостей Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань, затвердженого наказом Міністерства юстиції України від 05.05.2023 № 1692/5, зареєстрованого в Міністерстві юстиції України 08.05.2023 за № 750/39806 (далі – Порядок № 1692).

Враховуючи викладене, за отриманням юридично значимих відомостей щодо реєстрації фізичною особою – підприємцем необхідно звертатися до Єдиного державного реєстру, згідно з процедурами встановленими Порядком № 1692.

Якщо інформації отриманої з Єдиного державного реєстру згідно з Порядком № 1692 недостатньо, платник єдиного внеску/застрахована особа може отримати документальне підтвердження інформації, яка наявна в реєстрі страхувальників шляхом направлення запиту про отримання витягу з реєстру страхувальників до контролюючого органу.

Порядок надання інформації з реєстру страхувальників, затверджено наказом Міністерства фінансів України від 21.07.2017 № 651, постановою Правління Пенсійного фонду України від 21.07.2017 № 16-1 «Про затвердження Порядку надання інформації з реєстру страхувальників Державного реєстру загальнообов’язкового державного соціального страхування» (зареєстровано в Міністерстві юстиції України 17 серпня 2017 року за № 1017/30885).

На даний час реалізована можливість направити запит про отримання витягу з реєстру страхувальників за формою 1-ЗРС через інформаційно-комунікаційну систему «Електронний кабінет» (https://cabinet.tax.gov.ua) (режим «Заяви, запити для отримання інформації» приватної частини Електронного кабінету) та отримати витяг з реєстру страхувальників (щодо фізичної особи – підприємця або фізичної особи, яка провадить незалежну професійну діяльність) за формою 2-ВРС або довідку з реєстру страхувальників за формою 1-ДРС (режим «Перегляд звітності» приватної частини Електронного кабінету).

Від фізичних осіб до місцевих бюджетів Дніпропетровщини надійшло понад 150,8 млн грн податку на нерухоме майно

Упродовж січня – червня 2024 року до місцевих бюджетів Дніпропетровщини фізичні особи спрямували понад 150,8 млн грн податку на нерухоме майно, відмінне від земельної ділянки. Як зазначила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш, у порівнянні з відповідним періодом 2023 року це майже на 66,9 млн грн більше, темп росту – 179,7 відсотків.

Наталя Федаш зауважила, що позитивна динаміка надходжень з податку на нерухоме майно від фізичних осіб спостерігається з початку поточного року.

«Висловлюю подяку нашим сумлінним платникам за відповідальне ставлення до наповнення місцевих бюджетів. Завдяки податкам наші громади мають значну фінансову підтримку у вирішенні першочергових соціальних задач. А високий рівень податкової дисципліни платників регіону позитивно впливає на обсяги формування доходів місцевих бюджетів та поліпшує умови життєдіяльності мешканців Дніпропетровщини», – констатувала очільниця податкової служби області.

ДПС встановлено факти використання незадекларованої праці

Державна податкова служба України нагадує, що незадекларована праця завдає шкоди державі.

Незадекларована праця не тільки обмежує можливості держави проводити сучасну соціальну політику у сферах освіти, охорони здоров’я, розвитку професійних навичок, зайнятості, соціального захисту та пенсійного забезпечення, а й створює недобросовісну конкуренцію щодо тих суб’єктів господарювання, які повністю забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

За порушення законодавства про працю можуть бути застосовані різні види санкцій, залежно від характеру і наслідків порушення, а також від суб’єкта господарювання, який його скоїв.

Так, співробітниками підрозділів фактичних перевірок територіальних органів ДПС у червні 2024 року проведені фактичні перевірки фізичних осіб – підприємців, які здійснюють роздрібну торгівлю складними побутовими товарами. За їх результатами встановлено близько 250 фактів порушення роботодавцями законодавства щодо укладення трудових договорів та оформлення трудових відносин із найманими працівниками.

Звертаємо увагу роботодавців: люди – найцінніший капітал вашого бізнесу, а задекларована праця – це ваша репутація та успіх, адже сплачуючи кошти в бюджет ви здійснюєте особистий вклад в економіку країни та її обороноздатність.

Щодо податку на нерухоме майно, відмінне від земельної ділянки

Територіальними органами ДПС (станом на 01.07.2024) сформовано понад 3,2 млн податкових повідомлень-рішень по податку на нерухоме майно, відмінне від земельної ділянки, на суму 6,6 млрд гривень.

За результатами проведеної роботи станом на 01.07.2024 до місцевих бюджетів надійшло 1,6 млрд грн податку на нерухоме майно, відмінне від земельної ділянки.

Платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та нежитлової нерухомості.

За об’єкти житлової нерухомості податок для фізичних осіб розраховується за площу, що перевищує для квартир – 60 кв. метрів, житлових будинків – 120 кв. метрів, різних типів житлової нерухомості, в тому числі їх часток, – 180 кв. метрів.

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток.

Ставки податку для об'єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської, селищної, міської ради залежно від місця розташування (зональності) та типів таких об'єктів нерухомості у розмірі, що не перевищує 1,5 відсотка розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв. метр бази оподаткування.

Оскільки у 2024 році податок нараховується за звітний 2023 рік, то ставка податку розраховується виходячи із мінімальної заробітної плати, встановленої на 01.01.2023, яка складала 6 700 гривень (таким чином, максимальна ставка за кв. метр не може перевищувати 100,5 грн (6 700 * 1,5 відс.).

Так, наприклад, у фізичної особи у 2023 році перебувала у власності квартира загальною площею 65 кв. метрів. Сума податку розраховується шляхом зменшення загальної площі квартири на 60 кв. метрів та множенням на ставку податку, яка складає 1,5 відсотка розміру мінімальної заробітної плати (100,5 грн за кв. метр).

Розрахунок суми податку:

(65-60) * 100,5 = 502,5 гривні.

Довідково. За наявності у власності платника податку об’єкта (об’єктів) житлової нерухомості, у тому числі його частки, загальна площа якого перевищує 300 квадратних метрів (для квартири) та/або 500 квадратних метрів (для будинку), сума податку збільшується на 25000 гривень на рік за кожен такий об’єкт житлової нерухомості (його частку).

Податкові повідомлення-рішення про сплату сум податку, обчисленого згідно з нормами Податкового кодексу України, та відповідні платіжні реквізити, зокрема, органів місцевого самоврядування за місцезнаходженням кожного з об'єктів житлової та/або нежитлової нерухомості, надсилаються платнику податку до 1 липня року, що настає за базовим податковим (звітним) періодом (роком).

Податкове зобов’язання з податку сплачується фізичними особами протягом 60 днів з дня вручення податкового повідомлення-рішення.

Також платники податку на нерухоме майно, відмінне від земельної ділянки, мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо:

об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку;

розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;

права на користування пільгою зі сплати податку;

розміру ставки податку;

нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів і даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема, документів на право власності, контролюючий орган за своєю податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Ставки оподаткування

Головне управління ДПС у Дніпропетровській області нагадує, що Податковим кодексом України (далі – ПКУ) визначені загальні засади встановлення податків і зборів. Під час встановлення податку обов'язково визначається такий елемент як ставка податку.

Відповідно до статті 25 ПКУ ставкою податку визнається розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування.

Згідно зі статтею 26 базовою (основною) ставкою податку визначається ставка, що визначена такою для окремого податку відповідним розділом ПКУ.

У випадках, передбачених ПКУ, під час обчислення одного і того самого податку можуть використовуватися декілька базових (основних) ставок.

Відповідно до статті 27 ПКУ граничною ставкою податку визнається максимальний або мінімальний розмір ставки за певним податком, встановлений ПКУ.

Згідно зі статтею 28 ПКУ абсолютною (специфічною) є ставка податку, згідно з якою розмір податкових нарахувань встановлюється як фіксована величина стосовно кожної одиниці виміру бази оподаткування.

Відносною (адвалорною) визнається ставка податку, згідно з якою розмір податкових нарахувань встановлюється у відсотковому або кратному відношенні до одиниці вартісного виміру бази оподаткування.

Відповідно до пунктів 136.1, 136.7 статті 136 ПКУ базова (основна) ставка з податку на прибуток підприємств становить 18 відсотків до об’єкта оподаткування, визначеного підпунктом 134.1.7 пункту 134.1 статті 134 ПКУ. Разом з тим положенням ПКУ передбачені окремі ставки оподаткування для банків, страхової діяльності, операцій резидентів Дія Сіті, доходів нерезидентів, організацій та проведення азартних ігор, букмекерської діяльності, діяльності з випуску та проведення лотерей.

Відповідно до статті 167 ПКУ ставка податку на доходи фізичних осіб становить 18 відсотків бази оподаткування щодо доходів, нарахованих (виплачених, наданих) (крім випадків, визначених у пунктах 167.2–167.5 цієї статті) у тому числі, але не виключно у формі: заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв’язку з трудовими відносинами та за цивільно-правовими договорами. Ставка податку становить 5 відсотків бази оподаткування у випадках, прямо визначених цим розділом. Ставка податку може становити 0 відсотків бази оподаткування у випадках, прямо визначених цим розділом.

Згідно зі статтею 193 ПКУ ставки податку на додану вартість встановлюються від бази оподаткування в таких розмірах:

- 20 відсотків;

- 0 відсотків;

- 7 відсотків по операціях з:

постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів, які внесені до Державного реєстру медичної техніки та виробів медичного призначення або відповідають вимогам відповідних технічних регламентів, що підтверджується документом про відповідність, та дозволені для надання на ринку та/або введення в експлуатацію і застосування в Україні;

постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров'я;

постачання послуг із показу (проведення) театральних, оперних, балетних, музичних, концертних, хореографічних, лялькових, циркових, звукових, світлових та інших вистав, постановок, виступів професійних мистецьких колективів, артистичних груп, акторів та артистів (виконавців), кінематографічних прем'єр, культурно-мистецьких заходів;

постачання послуг із показу оригіналів музичних творів, демонстрації виставкових проектів, проведення екскурсій для груп та окремих відвідувачів у музеях, зоопарках та заповідниках, відвідування їх територій та об'єктів відвідувачами;

постачання послуг із розповсюдження, демонстрування, публічного сповіщення і публічного показу фільмів, адаптованих відповідно до законодавства в україномовні версії для осіб з порушеннями зору та осіб з порушеннями слуху;

постачання послуг із тимчасового розміщування (проживання), що надаються готелями і подібними засобами тимчасового розміщування (клас 55.10 група 55 КВЕД ДК 009:2010);

реалізації квитків на спортивні заходи всеукраїнського та міжнародного рівнів;

- 14 відсотків по операціях з постачання на митній території України та ввезення на митну територію України сільськогосподарської продукції, що класифікується за такими кодами згідно з УКТ ЗЕД: 1001, 1003, 1005, 1201, 1205, 1206 00.

Відповідно до статті 215 ПКУ встановлено вичерпний перелік підакцизних товарів та ставок акцизного податку до них.

Так пунктом 215.1. статті 215 ПКУ визначено, що до підакцизних товарів належать спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім квасу «живого» бродіння); тютюнові вироби, тютюн та промислові замінники тютюну; тютюнова сировина, тютюнові відходи; рідини, що використовуються в електронних сигаретах; пальне, у тому числі товари (продукція), що використовуються як пальне для заправлення транспортних засобів, обладнання або пристроїв з двигунами внутрішнього згоряння із запалюванням від стиснення, з двигунами внутрішнього згоряння з іскровим запалюванням, з двигунами внутрішнього згоряння з кривошипно-шатунним механізмом, автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли, транспортні засоби, призначені для перевезення 10 осіб i більше, транспортні засоби для перевезення вантажів; електрична енергія.

Відповідно до пункту 215.2 статті 215 ПКУ ставки акцизного податку є єдиними на всій території України та встановлюються відповідно до визначень розділу І ПКУ: адвалорні, специфічні, адвалорні та специфічні одночасно.

Специфічні ставки, фіксовані ставки та показники встановлені ПКУ у вартісному вимірі (пункт 29.2 статті 29 ПКУ).

Адвалорною визначається ставка податку, згідно з якою розмір податкових нарахувань встановлюється у відсотковому або кратному відношенні до одиниці вартісного виміру бази оподаткування (пункт 28.2 статті 28 ПКУ).

Адвалорні та специфічні одночасно застосовуються до тютюнових виробів, тютюну та промислових замінників тютюну.

Ставки акцизного податку на тютюнові вироби не є постійними. Пунктом 17 підрозділу 5 розділу ХХ «Перехідні положення» ПКУ встановлено тимчасово, з 1 січня 2021 року до 31 грудня 2024 року включно, ставки акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну, а також мінімальне акцизне податкове зобов’язання із сплати акцизного податку з тютюнових виробів.

Пунктом 215.3 статті 215 ПКУ встановлено коди товарів (продукції), опис товарів (продукції) згідно з УКТ ЗЕД, одиниці виміру та ставки податку згідно з переліком підакцизних товарів, визначених пунктом 215.1 статті 215 ПКУ.

Відповідно до статті 268 ПКУ ставка туристичного збору встановлюється за рішенням відповідної сільської, селищної, міської ради за кожну добу тимчасового розміщення особи у місцях проживання (ночівлі), визначених підпунктом 268.5.1 пункту 268.5 цієї статті, у розмірі до 0,5 відсотка – для внутрішнього туризму та до 5 відсотків – для в’їзного туризму від розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, для однієї особи за одну добу тимчасового розміщення.

Відповідно до статті 268.3 ставка збору за місця для паркування транспортних засобів встановлюється за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 кв. метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі до 0,075 відсотка мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року.

Відповідно до статті 274 ПКУ ставка земельного податку за земельні ділянки, у тому числі право на які фізичні особи мають як власники земельних часток (паїв), нормативну грошову оцінку яких проведено (незалежно від місцезнаходження). Ставка податку за земельні ділянки, у тому числі право на які фізичні особи мають як власники земельних часток (паїв), нормативну грошову оцінку яких проведено, встановлюється у розмірі не більше 3 відсотків від їх нормативної грошової оцінки, для земель загального користування – не більше 1 відсотка від їх нормативної грошової оцінки, для сільськогосподарських угідь – не менше 0,3 відсотка та не більше 1 відсотка від їх нормативної грошової оцінки, а для лісових земель – не більше 0,1 відсотка від їх нормативної грошової оцінки. Ставка податку встановлюється у розмірі не більше 12 відсотків від їх нормативної грошової оцінки за земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форм власності).

Відповідно до статті 293 ПКУ ставки єдиного податку для платників першої групи встановлюються у відсотках (фіксовані ставки) до розміру прожиткового мінімуму для працездатних осіб, встановленого законом на 1 січня податкового (звітного) року, другої групи – у відсотках (фіксовані ставки) до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, третьої групи – у відсотках до доходу (відсоткові ставки).

Чи може підприємство переглянути (перезатвердити) вже встановлений ліміт каси та строки здавання готівкової виручки (готівки)?

Головне управління ДПС у Дніпропетровській області інформує.

Порядок визначення строків здавання готівкової виручки (готівки) та ліміту каси встановлено розд. V Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148 із змінами та доповненнями (далі – Положення № 148).

Згідно з п. 55 глави V Положення № 148 установлений ліміт каси та строки здавання готівкової виручки (готівки) можуть переглядатися у зв’язку із змінами законодавства України або за наявності відповідних обставин (зміни в надходженнях/видатках готівки, внутрішнього трудового розпорядку/графіків змінності тощо). Документи (нормативно-правові акти, внутрішні документи (розрахунки) установи/підприємства, затверджені (підписані) керівником або уповноваженою ним особою), на підставі яких переглянуто ліміт каси, строки здавання готівкової виручки (готівки), додаються до відповідних наказів (розпоряджень), договорів банківського рахунку установи/підприємства.

Що робити, якщо при завантаженні ПРРО ПЗ вимагає обрати шлях розташування сертифікатів та секретного ключа (захищеного носія)?

Головне управління ДПС у Дніпропетровській області звертає увагу, якщо при завантаженні програмного реєстратора розрахункових операцій (далі – ПРРО) програмне забезпечення вимагає обрати шлях розташування сертифікатів та секретного ключа (захищеного носія), то у такому разі касиру, при виконанні входу на ПРРО, необхідно обрати місце розташування ключа та сертифіката касира для отримання даних про зареєстровані та доступні господарські одиниці та каси.

При цьому ключі та сертифікати повинні перебувати в одній теці та інформація в файлах не повинна дублюватися.

В якому порядку та протягом яких термінів здійснюється повернення сум бюджетного відшкодування?

Головне управління ДПС у Дніпропетровській області нагадує, що порядок визначення суми ПДВ, що підлягає відшкодуванню з Державного бюджету України (бюджетному відшкодуванню) та строки проведення розрахунків, регламентовано ст. 200 Податкового кодексу України (далі – ПКУ).

Пунктом 200.7 ст. 200 ПКУ визначено, що платник податку, який має право на отримання бюджетного відшкодування та прийняв рішення про повернення суми бюджетного відшкодування, подає відповідному контролюючому органу податкову декларацію та заяву про повернення суми бюджетного відшкодування, яка відображається у податковій декларації.

Відповідно до п.п. 200.7.1 п. 200.7 ст. 200 ПКУ формування Реєстру заяв про повернення суми бюджетного відшкодування (далі – Реєстр) здійснюється на підставі баз даних центрального органу виконавчої влади, що реалізує податкову і митну політику, та центрального органу виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів.

Заяви про повернення сум бюджетного відшкодування автоматично вносяться до Реєстру протягом операційного дня їх отримання у хронологічному порядку їх надходження.

Повернення узгоджених сум бюджетного відшкодування здійснюється у хронологічному порядку відповідно до черговості внесення до Реєстру (п.п. 200.7.2 п. 200.7 ст. 200 ПКУ).

Пунктом 200.8 ст. 200 ПКУ передбачено, що до податкової декларації або уточнюючих розрахунків (в разі їх подання) платником податків додаються розрахунок суми бюджетного відшкодування та оригінали митних декларацій.

Відповідно до п. 200.10 ст. 200 ПКУ у строк, передбачений абзацом першим п. 76.3 ст. 76 ПКУ (а саме протягом 30 календарних днів, що настають за останнім днем граничного строку подання податкової декларації або уточнюючого розрахунку, а якщо такі документи були надані пізніше, – за днем їх фактичного подання, крім камеральної перевірки податкової декларації або уточнюючого розрахунку (у разі подання), у складі яких подано заяву про повернення суми бюджетного відшкодування, строк проведення якої визначено ст. 200 ПКУ), контролюючий орган проводить камеральну перевірку даних податкової декларації або уточнюючих розрахунків (в разі їх подання).

Платники податку, які мають право на бюджетне відшкодування відповідно до ст. 200 ПКУ та подали заяву про повернення суми бюджетного відшкодування, отримують таке бюджетне відшкодування в разі узгодження контролюючим органом заявленої суми бюджетного відшкодування за результатами камеральної перевірки, що проводиться протягом 20 календарних днів, наступних за граничним строком подання податкової декларації або уточнюючого розрахунку (у разі подання), а якщо такі документи були подані пізніше – за днем їх фактичного подання, та відповідно до вимог, визначених ст. 76 ПКУ, а у випадках, визначених п. 200.11 ст. 200 ПКУ, – за результатами перевірки, зазначеної у такому пункті, відповідно до ПКУ.

Згідно з п. 200.11 ст. 200 ПКУ контролюючий орган має право протягом 40 календарних днів, що настають за граничним строком подання податкової декларації, а в разі якщо така податкова декларація надана після закінчення граничного строку – за днем її фактичного подання, провести документальну перевірку платника податку згідно з п.п. 78.1.8 п. 78.1 ст. 78 ПКУ.

Рішення про проведення документальної перевірки має бути прийнято не пізніше закінчення граничного строку проведення камеральної перевірки.

Відповідно до п. 200.12 ст. 200 ПКУ зазначена у заяві сума бюджетного відшкодування вважається узгодженою в Реєстрі з однієї із таких дат:

а) з дня, наступного за днем закінчення граничного строку проведення перевірки, в разі, якщо контролюючим органом внесені до Реєстру відомості про відсутність порушень під час такої перевірки;

б) з дня, наступного за днем закінчення граничного строку проведення камеральної перевірки, в разі, якщо контролюючим органом не внесені до Реєстру відомості про дату початку та закінчення проведення перевірки даних, зазначених у податковій декларації або уточнюючому розрахунку, з обов’язковою відміткою щодо виду перевірки (камеральна, документальна);

в) з дня, наступного за днем закінчення граничного строку, передбаченого ПКУ для складення акта перевірки, в разі, якщо контролюючим органом не внесені до Реєстру відомості про дату складення акта перевірки;

г) з дня, наступного за днем закінчення граничного строку, передбаченого ПКУ для надсилання (вручення) податкового повідомлення-рішення, в разі, якщо контролюючим органом не внесені до Реєстру відомості про дату та номер податкового повідомлення-рішення;

ґ) з дня визнання протиправним та/або скасування податкового повідомлення-рішення.

У випадках, передбачених підпунктами «б» і «в» п. 200.12 ст. 200 ПКУ, інформація про узгодженість бюджетного відшкодування та його суму відображається в Реєстрі в автоматичному режимі на наступний робочий день після виникнення такого випадку.

У випадках, передбачених підпунктами «а», «г» і «ґ» п. 200.12 ст. 200 ПКУ, інформація про узгодженість бюджетного відшкодування та його суму відображається в Реєстрі контролюючим органом на наступний робочий день після виникнення такого випадку.

Узгоджена сума бюджетного відшкодування стає доступною органу, що здійснює казначейське обслуговування бюджетних коштів, для виконання на наступний операційний день за днем її відображення в Реєстрі та перераховується органом, що здійснює казначейське обслуговування бюджетних коштів, у строки, передбачені п. 200.13 ст. 200 ПКУ, на рахунок платника податку в обслуговуючому банку/небанківському надавачу платіжних послуг та/або на бюджетні рахунки для перерахування у рахунок сплати грошових зобов’язань або погашення податкового боргу такого платника податку з інших платежів, що сплачуються до Державного бюджету України.

Згідно з п. 200.12 прим.1 ст. 200 ПКУ з дати прийняття рішення про застосування спеціальних економічних та інших обмежувальних заходів (санкцій), прийнятого у порядку, встановленому Законом України від 14 серпня 2014 року № 1644-VIІ «Про санкції», із змінами (далі – Закон № 1644), зупиняються бюджетне відшкодування узгодженої суми бюджетного відшкодування та перебіг строків здійснення такого бюджетного відшкодування, визначених п. 200.12 прим. 1 ст. 200 ПКУ.

Зазначена в абзаці першому п. 200.12 прим. 1 ст. 200 ПКУ сума бюджетного відшкодування залишається доступною органу, що здійснює казначейське обслуговування бюджетних коштів, та перераховується цим органом на рахунок платника податку в обслуговуючому банку/небанківському надавачі платіжних послуг та/або на бюджетні рахунки для перерахування у рахунок сплати грошових зобов’язань або погашення податкового боргу такого платника податку з інших платежів, що сплачуються до Державного бюджету України, протягом п’яти операційних днів з дати прийняття рішення про скасування спеціальних економічних та інших обмежувальних заходів (санкцій), прийнятого у порядку, встановленому Законом № 1644.

На підставі даних Реєстру орган, що здійснює казначейське обслуговування бюджетних коштів, після дня набуття статусу узгодженої суми бюджетного відшкодування перераховує таку суму з бюджетного рахунка на поточний банківський рахунок платника податку в обслуговуючому банку та/або на бюджетні рахунки для перерахування у рахунок сплати грошових зобов’язань або погашення податкового боргу такого платника податку з інших платежів, що сплачуються до державного бюджету, протягом п’яти операційних днів (п. 200.13 ст. 200 ПКУ).

Чи можуть суб’єкти господарювання, які мають КЕП, отримати КЕП для ПРРО без відвідування відокремленого пункту реєстрації?

Головне управління ДПС у Дніпропетровській області повідомляє.

Отримати кваліфікований електронний підпис (далі – КЕП) для програмних реєстраторів розрахункових операцій (далі – ПРРО) без відвідування відокремленого пункту реєстрації (далі – ВПР) (у т. ч. згенерувати повторно) можна виключно для юридичних осіб (керівника або посадової особи) при наявності чинного КЕП за допомогою програмного забезпечення «ІІТ Користувач ЦСК-1» (далі – Програма).

Для початку використання Програми клієнтам (користувачам) необхідно встановити актуальну версію безкоштовної Програми, яку можливо завантажити на вебсайті Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – Надавач) (https://ca.tax.gov.ua) за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Інсталяційний пакет «ІІТ Користувач ЦСК-1.3.1».

Інструкцію щодо дистанційного формування сертифікатів для ПРРО (для юридичних осіб) наведено у розділі «Отримання електронних довірчих послуг» офіційного інформаційного ресурсу Надавача (https://ca.tax.gov.ua) у підрозділі «Підготовка документів та реєстрація» в категорії «електронна печатка для РРО (Юридична особа)».

Фізичним особам – підприємцям для отримання КЕП для ПРРО необхідно звернутися до ВПР з відповідними реєстраційними документами.

Перелік реєстраційних документів можна переглянути у розділі «Отримання електронних довірчих послуг» офіційного інформаційного ресурсу Надавача, обравши категорію «електронна печатка для РРО (Фізична особа)».

Щодо сплати штрафу за неподання спрощеної декларації з ПДВ особами-нерезидентами, зареєстрованими як платники ПДВ

Головне управління ДПС у Дніпропетровській області звертає увагу , що особливості оподаткування електронних послуг, що постачаються нерезидентами фізичним особам, місце постачання яких розташоване на митній території України встановлені статтею 2081 розділу V Податкового кодексу України (далі – Кодекс).

Абзацом першим пункту 2081.10 статті 2081 розділу V Кодексу встановлено, що у разі якщо особа-нерезидент, зареєстрована як платник податку відповідно до пункту 2081.2 цієї статті, у встановлений термін, зокрема не подає спрощену податкову декларацію, центральний орган виконавчої влади, що реалізує державну податкову політику, протягом 30 календарних днів після спливу встановлених термінів направляє такому нерезиденту в передбаченому статтею 581 розділу ІІ Кодексу порядку повідомлення про необхідність подання спрощеної податкової декларації та/або сплати податку, а також про суму штрафних санкцій за такі порушення.

Штрафні санкції у разі порушення строків подання спрощеної податкової декларації та/або сплати податку застосовуються згідно з главою 11 розділу II Кодексу (абзац другий пункту 2081.10 статтею 2081 розділу V Кодексу).

Неподання (крім випадків, якщо податкова декларація не подається відповідно до пункту 49.2 статті 49 розділу ІІ Кодексу) або несвоєчасне подання платником податків або іншими особами, зобов’язаними нараховувати і сплачувати податки та збори. податкових декларацій (розрахунків)., а також іншої звітності. обов’язок подання якої до контролюючих органів передбачено Кодексом, – тягнуть за собою накладення штрафу, у розмірах визначених пунктом 120.1 статті 120 розділу ІІ Кодексу.

Порядок надсилання центральним органом виконавчої влади що реалізує державну податкову політику податкових повідомлень особі-нерезиденту зареєстрованій як платник ПДВ, у разі якщо така особа-нерезидент, зокрема не подає спрощену податкову декларацію у встановлений термін визначено пунктом 581.2статті 581розділу ІІ Кодексу.

Форма податкового повідомлення особі-нерезиденту і розрахунку грошового зобов’язання встановлені наказом Міністерства фінансів України від 10.12.2021 № 657 (із змінами), який зареєстровано в Міністерстві юстиції України 28.12.2021 за № 1679/37301.

Реквізити валютного рахунка, відкритого центральному органу виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, в уповноваженому банку, на який сплачується грошове зобов’язання зазначаються в податковому повідомленні, яке надсилається в електронному вигляді центральним органом виконавчої влади, що реалізує державну податкову політику особі-нерезиденту зареєстрованій як платник ПДВ через спеціальне портальне рішення для користувачів нерезидентів, які надають електронні послуги, з одночасним повідомленням на електронну адресу особи-нерезидента, зазначену нею при реєстрації як платника ПДВ відповідно до статті 2081 розділу V Кодексу, протягом 30 календарних днів після спливу встановлених термінів, зокрема для подання спрощеної податкової декларації.

Також зазначаємо, що Державна казначейська служба України відкрила в АТ «Укрексімбанк» (уповноважений банк) рахунок для зарахування надходжень від осіб-нерезидентів.

Інформація про реквізити валютного рахунку, індивідуальний податковий номер особи-нерезидента, зареєстрованої як платник податку (далі – ІПН) доступна у вкладці «Стан розрахунків з бюджетом» Кабінету особи-нерезидента-платника ПДВ спеціального портального рішення з дати внесення запису до реєстру платників ПДВ.

При сплаті податкового зобов’язання та/або грошового зобов’язання з ПДВ особою-нерезидентом-платником ПДВ обов’язково зазначається ІПН, присвоєний ДПС у полі 72 «Sender Receiver information» платіжного документу.

Понад 3,2 млрд грн плати за землю спрямували з початку поточного року юридичні особи до місцевих бюджетів Дніпропетровщини

Протягом першого півріччя 2024 року до місцевих бюджетів Дніпропетровщини від юридичних осіб надійшло понад 3,2 млрд грн плати за землю. Надходження збільшились у порівнянні з першим півріччям 2023 року на понад 325,2 млн грн, або на 11,2 відсотки.

Звертаємо увагу, що у разі отримання протягом року нового витягу із технічної документації про нормативну грошову оцінку земельної ділянки, платник може уточнити показники Податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) з дати набрання чинності відповідного рішення, затвердженого уповноваженим органом щодо виконаної нормативної грошової оцінки, платник податків повинен уточнити показники декларації з плати за землю у разі отримання протягом року нового витягу із технічної документації про нормативну грошову оцінку земельної ділянки.

Продаж ФОПом власно вирощеної, відгодованої чи виготовленої продукції має здійснюватись із застосуванням РРО/ПРРО

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський регіон) звертає увагу, що відповідно до порядку проведення розрахунків, визначеного розділом ІІ Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265), суб’єкти господарювання зобов’язані проводити розрахунки за товари (послуги) із обов’язковим застосуванням реєстраторів розрахункових операцій або програмних реєстраторів розрахункових операцій (далі – РРО/ПРРО) та видачею споживачам розрахункових документів встановленої форми та змісту на повну суму проведеної операції.

Перелік умов, за яких застосування РРО/ПРРО є не обов’язковим, визначено статті 9 Закону № 265.

Однією з таких умов є право не застосовувати РРО/ПРРО та розрахункові книжки при здійсненні торгівлі продукцією власного виробництва (крім технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) підприємствами, установами і організаціями усіх форм власності, крім підприємств торгівлі та громадського харчування, у разі проведення розрахунків у касах цих підприємств, установ і організацій з оформленням прибуткових і видаткових касових ордерів та видачею відповідних квитанцій, підписаних уповноваженою особою відповідного суб’єкта господарювання.

Звертаємо увагу, що вказане право стосується лише підприємств, установ і організацій усіх форм власності, тобто юридичних осіб, і не розповсюджує свою дію на фізичних осіб – підприємців.

Враховуючи викладене, продаж власно вирощеної, відгодованої чи виготовленої продукції фізичними особами – підприємцями, незалежно від обраної системи оподаткування, за загальним правилом має здійснюватись із застосуванням РРО/ПРРО.

Внесок платників до місцевих бюджетів Дніпропетровщини – понад 19,5 млрд грн податків, зборів і платежів

У січні – червні 2024 року до місцевих бюджетів Дніпропетровщини від платників надійшло понад 19,5 млрд грн податків, зборів та платежів. Як зауважила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш, порівняно з відповідним періодом 2023 року надходження збільшились на понад 3,3 млрд грн, темп росту склав 120,5 відсотків.

Керівниця обласної податкової подякувала платникам за своєчасне і в повному обсязі наповнення місцевих бюджетів.

«Відповідальне ставлення платників до виконання своїх обов’язків перед державою та громадами – це забезпечення не тільки обороноздатності нашої країни, а й її фінансової стабільності. Сплачені податки, збори і платежі є тим фінансовим ресурсом, який наразі гарантує нашим громадам повноцінну життєдіяльність і безпеку в сьогоднішніх непростих умовах. Продовжуємо працювати задля нашої Перемоги!», – зазначила Наталя Федаш.

У ДПС розʼяснили нюанси формування стандартного аудиторського файлу SAF-T UA

У рамках Меморандуму про участь в експерименті із запровадження процедури «е-аудит» та з метою обговорення проблемних питань щодо впровадження в діяльність стандартного аудиторського файлу (SAF-T UA) представники ДПС провели онлайн-зустріч з представниками компанії-великого платника податків, яка здійснює, зокрема, торгівлю зерна.

Учасники обговорили питання опрацювання методів та способів формування, направлення, отримання та опрацювання електронних документів у вигляді стандартного аудиторського файлу (SAF-T UA), які неоднозначно трактувались платником податків та потребували роз’яснення.

Крім того, сторони домовились на постійній основі проводити всебічні та повні консультації.

Звертаємо увагу, що ознайомитись з оновленнями Детального технічного опису елементів SAF-T UA та Додатку до Детального технічного опису елементів SAF-T UA, з можливістю їх вивантаження, можна на вебпорталі ДПС у рубриці «Електронна звітність» за посиланням: https://tax.gov.ua/elektronna-zvitnist/xsd-viznachennya-shemi-xml.

Актуальні питання щодо працевлаштування до Головного управління ДПС у Дніпропетровській області

Днями, у пресцентрі інформаційного агентства «МІСТ-ДНІПРО» у форматі Zoom відбулась пресконференція за участі начальника управління персоналу Головного управління ДПС у Дніпропетровській області Геннадія Гребінчука щодо актуальних питання щодо працевлаштування до Головного управління ДПС у Дніпропетровській області.

Добрий день, хочу вам розповісти про переваги працевлаштування на державну службу та порядок працевлаштування до Головного управління ДПС у Дніпропетровській області.

Основними завданнями Головного управління Державної податкової служби у Дніпропетровській області як державного органу, є забезпечення реалізації державної податкової політики, контроль за надходженням до бюджетів та державних цільових фондів податків, зборів та платежів на території Дніпропетровської області. Працівники органів Державної податкової служби є державними службовцями.

Як вступити на державну службу?

На теперішній час трудові відносини з працівниками усіх підприємств, установ та організацій, у тому числі і державних органів, регулюються Законом України «Про організацію трудових відносин в умовах воєнного стану» від 15 березня 2022 року N 2136-IX.

Згідно Закону України «Про державну службу», вступ на державну службу повинен здійснюватися шляхом призначення громадянина України на посаду державної служби за результатами конкурсу. Проте, на теперішній час у зв'язку із введенням воєнного стану в Україні, проведення конкурсних відборів на зайняття посад державної служби не відбувається. З травня 2022 року законодавчо передбачено спрощену процедуру вступу на посади державної служби, яка передбачає що у період дії воєнного стану особи призначаються на посади державної служби на підставі співбесіди з керівником. Після припинення чи скасування воєнного стану на посади державної служби, на які особи призначені за спрощеною процедурою без конкурсного відбору, буде оголошено конкурс та ці особи для продовження роботи на посадах державної служби повинні будуть пройти конкурсний відбір.

Хто може бути державним службовцем?

Законом України «Про державну службу» визначено, що кожен охочий громадянин України, який досяг повнолітнього віку, має вищу освіту та вільно володіє державною мовою.

Звертаю увагу, що говорячи про посади категорії «В» слід відмітити, що досвід роботи не є обов’язковим, у той час як обов’язковою умовою є наявність диплома про вищу освіту ступеня молодшого бакалавра або бакалавра.

Для посад категорії «Б» (це керівні посади) - необхідно мати вищу освіту ступеня магістра та досвід роботи на посадах державної служби категорій «Б» чи «В» або досвід служби в органах місцевого самоврядування, або досвід роботи на керівних посадах підприємств, установ та організацій 2 роки.

Кандидати на зайняття вакантних посад особисто подають фахівцям управління персоналом такі документи:

- резюме;

- заповнену особову картку державного службовця;

- документи, що підтверджують наявність громадянства України;

- документи, що підтверджують освіту;

- документи про трудову діяльність та досвід роботи, тобто трудову книжку.

Крім того, до Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави, необхідно подати декларацію кандидата на посаду державного службовця про доходи та майно за минулий рік.

У разі відповідності поданих документів проводиться співбесіда з керівниками самостійних структурних підрозділів ГУ ДПС та за результатами співбесіди надаються керівнику Головного управління для прийняття рішення щодо можливості призначення особи на посаду.

Потім уже здійснюються заходи безпосередньо щодо працевлаштування на посаду (написання заяви, підготовка наказу та, безпосередньо, прийом на роботу).

Звертаю увагу, що працевлаштування можливе як до підрозділів ГУ ДПС розташованих у м.Дніпро так і по Дніпропетровській області, зокрема у м.Кам’янське, м.Кривий Ріг, м.Новомосковськ та м.Павлоград.

Переваги роботи на держслужбі?

Переваги роботи саме на посадах державної служби полягають, насамперед, в тому, що тут забезпечується стабільність і надійність. Це місце, де дотримуються всі норми трудового законодавства.

Працюючи в Державній податковій службі Дніпропетровської області ви зможете самореалізуватися, показати свої здібності, здобути певний авторитет та досвід роботи, а також для молоді є можливість закласти основи для подальшої успішної кар’єри, здобуття управлінських навичок отримати практичний досвід і нові знання у сфері оподаткування вам буде забезпечено гарантовану зайнятість та впевненість у майбутньому, а також стабільна і гарантована заробітна плата.

Крім того, на державній службі ви матимете певні соціальні гарантії: оплачувані періоди тимчасової непрацездатності, надання усіх передбачених законом відпусток. Державним службовцям надається основна оплачувана відпустка тривалістю 30 календарних днів (а не 24 як передбачено КЗпП для інших категорій працівників) та додаткова відпустка за стаж державної служби до 15 календарних днів. Крім того державним службовцям виплачується грошова допомога для оздоровлення під час щорічної відпустки у розмірі середньомісячної заробітної плати

Ми зацікавлені у оновленні кадрового потенціалу та залученні молоді на державну службу.

Яка заробітна плата?

Назвати фіксовану суму я не можу, оскільки рівень заробітної плати залежить від багатьох факторів, але наведу основні цифри з чого вона складається:

Посадові оклади:

Старший державний ревізор - інспектор – 6520 грн.

Головний державний інспектор – 8200 грн.

У керівників структурних підрозділів посадові оклади дещо вищі – від 9000 до 12000 грн.

Але окрім посадових окладів працівникам виплачується:

– надбавка за стаж державної служби (залежно від стажу роботи до 50% посадового окладу);

- надбавка за ранг державного службовця ( від 200 до 800 гривень);

- щомісячна премія (не більше 30 % посадового окладу);

- надбавка за інтенсивність праці (максимальний розмір такої надбавки може бути до 100 відсотків посадового окладу, розмір визначається щомісяця);

- надбавка за виконання особливо важливої роботи (максимальний розмір також до 100 відсотків посадового окладу, розмір також визначається щомісяця);

- також державним службовцям може бути виплачена премія, яка встановлюється за результатами проведення щорічного оцінювання.

Який графік роботи встановлено в ГУ ДПС у Дніпропетровській області?

В Головному управлінні встановлено п’ятиденний робочий тиждень із загальною тривалістю роботи 40 годин на тиждень, вихідні дні - субота і неділя.

На період дії воєнного стану в Головному управлінні тимчасово встановлено такий графік роботи:

- початок робочого часу – 8-30

- кінець робочого часу – 17-00

Проте, у разі необхідності, за ініціативою державного службовця та згодою його безпосереднього керівника працівнику може встановлюватися гнучкий режим робочого часу, який є відмінним від визначеного режиму роботи.

Як можна ознайомитися із переліком вакансій на посади державної служби в Головному управлінні ДПС у Дніпропетровській області та як повідомити державний орган про бажання зайняти посаду?

У зв’язку з введенням в країні воєнного стану з 25 лютого 2022 року призупинено роботу Єдиного порталу вакансій державної служби, де розміщувалися оголошення про проведення конкурсу на вакантні посади.

На теперішній час із переліком вакантних посад можна ознайомитись звернувшись до управління персоналу Головного управління ДПС у Дніпропетровській області за телефонами: 374-31-51, 374-31-57 або на електронну пошту: dp.personal@tax.gov.ua

Також можна надіслати на електронну пошту своє резюме в довільній формі, в якому зазначити бажане місце роботи (тобто підрозділ або територію розташування) та ваші контактні дані. Працівники управління персоналу розглянуть ваше резюме та зв’яжуться з вами з конкретними пропозиціями щодо можливого працевлаштування, запросять на співбесіду до потенційного керівника.

Чи встановлюється випробувальний термін при прийнятті на роботу до Головного управління ДПС у Дніпропетровській області? Якщо так – то на який строк?

При призначенні особи на посаду державної служби вперше встановлення випробування є обов'язковим. Для осіб, які мають досвід роботи на державній службі, випробувальний термін може не встановлюватися.

Законодавством передбачено, що випробування при призначенні на посаду державної служби встановлюється строком до шести місяців. Як правило, в Головному управлінні працівникам встановлюється випробувальний термін строком на 3 місяці.

Проте, на відміну від приватного сектору, на державній службі період випробування оплачується майже в повному обсязі.

В яких підрозділах Головного управління є вакантні посади? Які посадові обов’язки за цими посадами?

В Головному управлінні наявні вакантні посади за різними напрямками роботи.

Це і підрозділи, які займаються адмініструванням податків і зборів. Як правило працівники таких підрозділів працюють із звітністю платників податків і не приймають участь у виїзних перевірках.

Є вакансії у підрозділах, які здійснюють контрольно – перевірочну роботу, тобто проводять перевірки з питань оподаткування як юридичних так і фізичних осіб.

Крім того, у податковій службі дуже потужна служба правового забезпечення, яка забезпечує організацію та ведення правової роботи, забезпечує представництво інтересів Головного управління у судових органах всіх інстанцій.

Наявні вакансії і у підрозділі персоналу (тобто кадровому підрозділі), і у підрозділі фінансового забезпечення та бухгалтерського обліку (тобто бухгалтерії).

Можуть бути вакансії і у підрозділі інформаційних технологій, який забезпечує функціонування інформаційно-комунікаційних систем у ГУ ДПС та забезпечення технічної підтримки функціонування електронних сервісів.

Хочу зауважити, що багато хто думає, що на державній службі використовують лише застарілі інструменти та підходи до роботи, проте це не так.

Державна податкова служба переймає і застосовує найкращі світові практики: сучасні методи податкового менеджменту, кібербезпеку, електронне урядування, менеджмент людських ресурсів та інші. Тому кожен може долучитися до нашої команди професіоналів та знайти своє місце відповідно до своєї освіти чи власних професійних інтересів.

А служба управління персоналу, у свою чергу, з урахуванням ваших інтересів та побажань запропонує вам посаду у тому чи іншому підрозділі.

Щодо подання заяви про бажання отримувати документи через Електронний кабінет

Головне управління ДПС у Дніпропетровській області інформує, що ДПС України повідомила наступне.

Листування платників податків з контролюючими органами в електронній формі регулює пункт 42.4 статті 42 Податкового кодексу України (далі – Кодекс).

Відповідно до пункт 42.4 статті 42 Кодексу, платники податків, які подають звітність в електронній формі та/або пройшли електронну ідентифікацію онлайн в Електронному кабінеті, можуть здійснювати листування з контролюючими органами засобами електронного зв'язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Листування контролюючих органів з платниками, які подали заяву про бажання отримувати документи через Електронний кабінет (далі – Заява) здійснюється засобами електронного зв'язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги» шляхом надіслання документа в Електронний кабінет з одночасним надісланням платнику податків на його електронну адресу (адреси) інформації про вид документа, дату та час його надіслання в Електронний кабінет.

Документ, надісланий контролюючим органом в Електронний кабінет, вважається врученим платнику податків, якщо він сформований з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги» та є доступним в Електронному кабінеті.

Датою вручення платнику податків документа є дата, зазначена у квитанції про доставку у текстовому форматі, що відправляється з Електронного кабінету автоматично та свідчить про дату та час доставки документа платнику податків/фінансовому агенту. У разі якщо доставка документа відбулася після 18 години, датою вручення документа платнику податків вважається наступний робочий день. Якщо доставка відбулася у вихідний чи святковий день, датою вручення документа платнику податків вважається перший робочий день, що настає за вихідним або святковим днем.

У разі неотримання контролюючим органом квитанції про доставку документа в Електронний кабінет протягом двох робочих днів з дня його надіслання такий документ у паперовій формі на третій робочий день з дня відправлення з Електронного кабінету надсилається за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручається платнику податків/фінансовому агенту (його представнику).

При цьому указаний строк доставки документа в Електронний кабінет не зараховується до строку надіслання документів, визначеного Кодексом.

Платник податків один раз протягом року може надіслати до контролюючого органу через Електронний кабінет заяву про відмову отримувати документи через Електронний кабінет. Датою завершення листування платника податків через Електронний кабінет є дата, зазначена у квитанції про доставку контролюючому органу заяви про відмову отримувати документи через Електронний кабінет.

У разі якщо платник податків не подав заяву про бажання отримувати документи через Електронний кабінет, листування з платником податків здійснюється шляхом надіслання за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручаються платнику податків (його представнику) (пункт 42.5 статті 42 Кодексу).

Разом з цим слід звернути увагу, що тимчасово, на період до припинення або скасування воєнного стану на території України, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-ІХ, справляння податків і зборів здійснюється з урахуванням особливостей, визначених у пункті 69 підрозділу 10 розділу XX «Перехідні положення» Кодексу. Згідно з підпунктом 69.22 пункту 69 підрозділу 10 розділу XX «Перехідні положення» Кодексу документ, надісланий контролюючим органом до Електронного кабінету, вважається врученим платнику податків, якщо він сформований з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Які дії платника, якщо протягом операційного дня не отримано квитанції про прийняття/неприйняття, або зупинення реєстрації ПН/РК?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 201.10 ст. 201 Податкового кодексу України (далі – ПКУ) при здійсненні операцій з постачання товарів/послуг платник податку – продавець товарів/послуг зобов’язаний в установлені терміни скласти податкову накладну, зареєструвати її в Єдиному реєстрі податкових накладних (далі – ЄРПН) та надати покупцю за його вимогою.

Підтвердженням продавцю про прийняття його податкової накладної та/або розрахунку коригування до ЄРПН є квитанція в електронному вигляді у текстовому форматі, яка надсилається протягом операційного дня.

Датою та часом надання податкової накладної та/або розрахунку коригування в електронному вигляді до центрального органу виконавчої влади, що реалізує державну податкову політику, є дата та час, зафіксовані у квитанції.

Якщо протягом операційного дня не надіслано квитанції про прийняття або неприйняття, або зупинення реєстрації податкової накладної/розрахунку коригування, така податкова накладна вважається зареєстрованою в ЄРПН.

Згідно з п. 5 Порядку ведення Єдиного реєстру податкових накладних, затвердженого постановою Кабінету Міністрів України від 29 грудня 2010 року № 1246 (далі – Порядок № 1246), податкова накладна та/або розрахунок коригування приймаються до ЄРПН у разі дотримання вимог, установлених п. 192.1 ст. 192, пп. 200 прим. 1.3, 200 прим. 1.9 ст. 200 прим. 1 та пп. 201.1, 201.10 і 201.16 ст. 201 ПКУ.

Відповідно до п. 12 Порядку № 1246 після надходження податкової накладної та/або розрахунку коригування до ДПС в автоматизованому режимі здійснюється їх розшифрування та проводяться перевірки, зокрема:

відповідності податкової накладної та/або розрахунку коригування затвердженому формату (стандарту);

чинності кваліфікованого електронного підпису, порядку його накладення та наявності права підписання посадовою особою платника податку таких податкової накладної та/або розрахунку коригування;

дотримання вимог, установлених п. 192.1 ст. 192 та п. 201.10 ст. 201 ПКУ;

наявності помилок під час заповнення обов’язкових реквізитів відповідно до п. 201.1 ст. 201 ПКУ;

наявності суми ПДВ відповідно до пп. 200 прим. 1.3 і 200 прим. 1.9 ст. 200 прим. 1 ПКУ (для податкових накладних та/або розрахунків коригування, що реєструються після 1 липня 2015 року);

факту реєстрації/зупинення реєстрації/відмови в реєстрації податкової накладної та/або розрахунку коригування з такими ж реквізитами;

наявності підстав для зупинення реєстрації податкових накладних та/або розрахунків коригування.

З метою отримання зареєстрованих податкової накладної та/або розрахунку коригування платник податку складає запит в електронній формі у затвердженому в установленому порядку форматі (стандарті) та надсилає його за допомогою засобів інформаційних, електронних комунікаційних, інформаційно-комунікаційних систем з накладенням кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до абзаців першого – третього п. 10 Порядку № 1246 (пункти 21 та 22 Порядку № 1246).

Відповідно до п. 3 Порядку № 1246, операційний день триває в робочі дні з 8 години 00 хвилин до 20 години 00 хвилин.

Пунктом 25 Порядку № 1246 визначено, що платник податку через електронний кабінет шляхом перегляду в режимі реального часу має доступ до даних ЄРПН щодо складених ним чи його контрагентами податкових накладних та/або розрахунків коригування.

Враховуючи усі складові реєстрації податкової накладної та/або розрахунку коригування, з метою з’ясування обставин, за якими протягом операційного дня не надіслано квитанції про прийняття або неприйняття, або зупинення реєстрації податкової накладної/розрахунку коригування, пропонуємо звернутись до контролюючих органів з детальним описом ситуації.

Щодо отримання фізичною особою відомостей про джерела/суми нарахованого доходу, нарахованого (перерахованого) ПДФО та військового збору

Головне управління ДПС у Дніпропетровській області нагадує, що відносини у сфері реєстрації та обліку фізичних осіб у Державному реєстрі фізичних осіб – платників податків (далі – Державний реєстр) регулюються положеннями Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ).

Відповідно до п. 63.5 ст. 63 ПКУ всі фізичні особи – платники податків реєструються у контролюючих органах шляхом включення відомостей про них до Державного реєстру у порядку, визначеному ПКУ.

Облік фізичних осіб – платників податків ведеться у Державному реєстрі за реєстраційними номерами облікової картки платника податків (далі – РНОКПП), а осіб, які через свої релігійні переконання відмовляються від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган, ведеться в окремому реєстрі Державного реєстру за прізвищем, ім’ям, по батькові (за наявності), серією (за наявності) та номером діючого паспорта громадянина України без використання РНОКПП (до паспортів громадянина України з числа зазначених осіб вноситься відмітка, яка свідчить про наявність права здійснювати будь-які платежі за серією (за наявності) та номером паспорта).

Порядок отримання відомостей з Державного реєстру визначено Положенням про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженим наказом Міністерства фінансів України від 29.09.2017 № 822 (далі – Положення № 822).

Згідно з п. 1 розд. Х Положення № 822 фізична особа, яка зареєстрована у Державному реєстрі чи в окремому реєстрі Державного реєстру, може отримати відомості про себе, наявні у Державному реєстрі.

Відомості з Державного реєстру є документом, який безоплатно надається контролюючим органом за зверненням фізичної особи (представника) щодо отримання відомостей про себе з Державного реєстру та свідчить про наявність або відсутність відомостей про таку особу в Державному реєстрі.

Згідно з абзацом першим п. 4 розд. Х Положення № 822 для отримання відомостей про себе з Державного реєстру фізична особа звертається особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу, подає документ, що посвідчує особу, та заяву за формою № 10ДР (додаток 14). Представник додає до заяви за формою № 10ДР довіреність, засвідчену в нотаріальному порядку, на отримання відомостей з Державного реєстру, документ, що посвідчує особу такого представника, та ксерокопію (з чітким зображенням) документа, що посвідчує особу довірителя.

Пунктом 6 розд. Х Положення № 822 визначено, що контролюючий орган протягом трьох робочих днів з дня звернення фізичної особи (представника) надає відомості з Державного реєстру за формою, наведеною в додатку 15 до Положення № 822.

Отримати відомості про джерела/суми нарахованих доходів з Державного реєстру можна в один із таких способів:

- в паперовій формі – шляхом звернення особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу відповідно до вимог розділу Х Положення № 822;

- в електронній формі – шляхом надсилання запиту через мобільний додаток «Моя податкова» (застосунок «Моя податкова» в App Store або Google Play) або засобами інформаційно-комунікаційної системи «Електронний кабінет» (cabinet.tax.gov.ua) або засобами Єдиного державного вебпорталу електронних послуг «Портал Дія» (diia.gov.ua).

Інформація про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору накопичується у Державному реєстрі відповідно до поданих податковими агентами податкових розрахунків сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – податковий розрахунок) згідно зі ст. 51 глави 2, п.п. 70.16.1 п. 70.16 ст. 70 глави 6 розд. II ПКУ.

Відображення відомостей про особу у податковому розрахунку здійснюється за РНОКПП або серією (за наявності) та номером паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті).

Таким чином, відомості щодо сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку акумулюються в Державному реєстрі – за РНОКПП, а в окремому реєстрі Державного реєстру – за серією (за наявності) та номером паспорта.

Запит до Державного реєстру про джерела/суми доходів може бути здійснено з використанням ідентифікатора, за яким особа перебуває на обліку в Державному реєстрі на момент надходження запиту.

Наприклад, фізична особа, яка перебувала на обліку в окремому реєстрі Державного реєстру та змінила свої переконання і почала обліковуватися в Державному реєстрі за РНОКПП, для отримання відомостей про себе з Державного реєстру може подати (надіслати) в один із вищезазначених способів заяву (запит), із зазначенням РНОКПП.

Відомості з Державного реєстру у такому випадку надаються за ідентифікатором «РНОКПП» за період, за який особа бажає отримати відомості, в період перебування особи на обліку в Державному реєстрі – за РНОКПП.

Для отримання відомостей з Державного реєстру за період перебування особи в окремому реєстрі Державного реєстру, яка на момент звернення вже обліковується за РНОКПП, фізична особа має звернутися до контролюючого органу із заявою в довільній формі відповідно до вимог Закону України від 02 жовтня 1996 року № 393/96-ВР «Про звернення громадян» (далі – Закон № 393) з викладенням свого прохання щодо отримання інформації про джерела/суми доходів із зазначенням закритого ідентифікатора «серії (за наявності) та номера паспорта», за яким вона раніше перебувала на обліку в окремому реєстрі Державного реєстру.

У разі якщо фізична особа, до паспорта якої внесено відмітку про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта, раніше була зареєстрована в Державному реєстрі за РНОКПП, після взяття на облік в окремому реєстрі Державного реєстру РНОКПП закривається (датою закриття є дата внесення відмітки до паспорта).

При цьому зазначаємо, що у кожному випадку ситуація розглядається окремо. Відомості з Державного реєстру про джерела та суми доходів по закритому ідентифікатору надаються у разі подання особою до контролюючого органу за місцем обліку заяви довільної форми відповідно до вимог Закону № 393 щодо необхідності отримання такої інформації із зазначенням закритого ідентифікатора, за яким особа раніше обліковувалась в Державному реєстрі, вказавши період.