Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

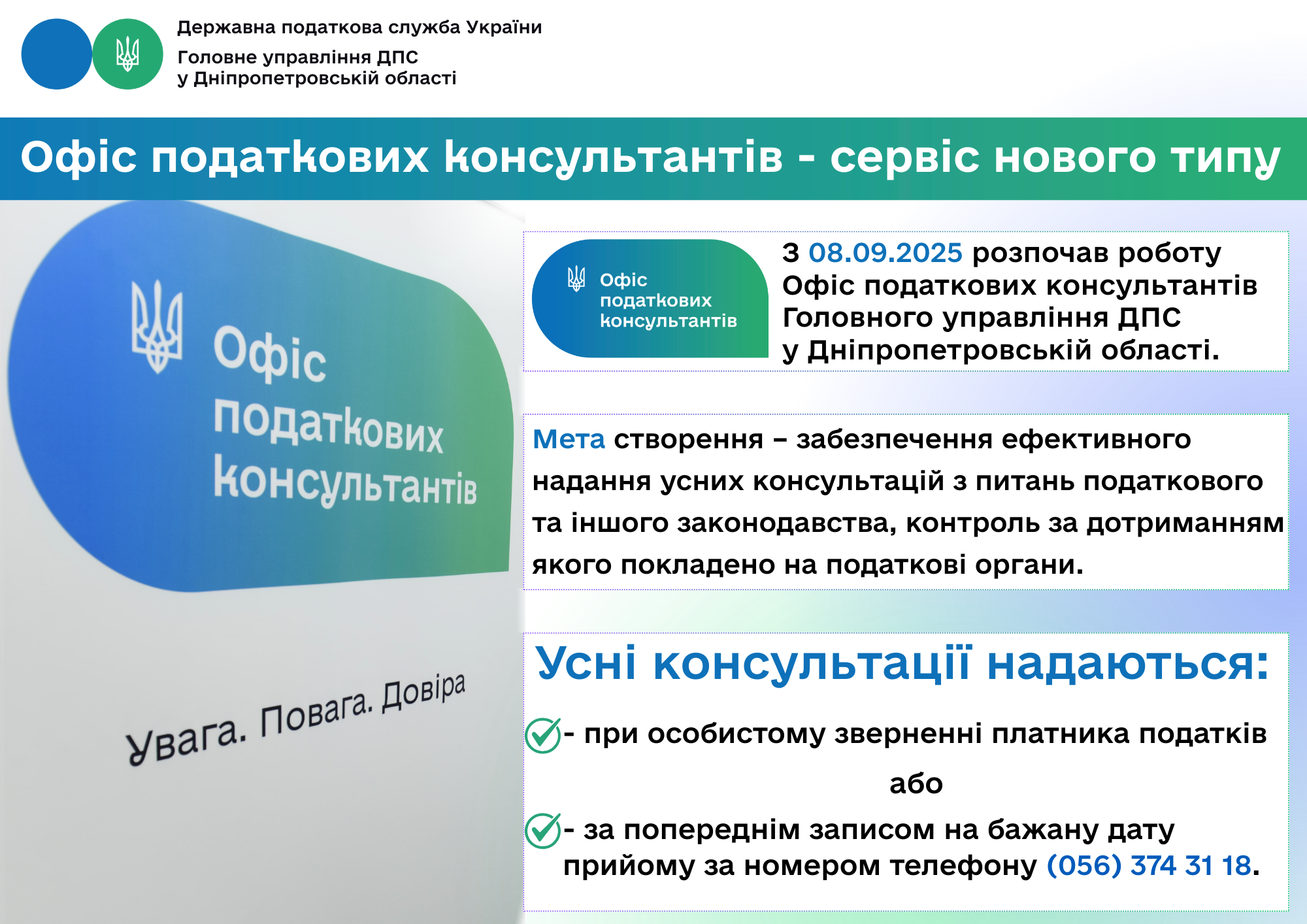

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

УВАГА! Покровський ЦОП Синельниківської ДПІ Головного управління ДПС у Дніпропетровській області змінює адресу

Головне управління ДПС у Дніпропетровській області інформує.

З 22 вересня 2025 року надання адміністративних та інших послуг Покровським центром обслуговування платників (ЦОП) Синельниківської державної податкової інспекції Головного управління ДПС у Дніпропетровській області буде здійснюватись за новою адресою:

52600, Дніпропетровська обл., Синельниківський район,

сел. Васильківка, вул. Успішна, буд. 150,

номер телефону для зв’язку – (066) 571 16 82

Одним з пріоритетних напрямків роботи податкової служби Дніпропетровщини є створення комфортних умов для платників.

Нагадуємо, що діє принцип екстериторіальності: для отримання послуг кожен може звернутися до будь-якого ЦОПу, незалежно від місця реєстрації.

Також, послуги можна отримати і онлайн, скориставшись Електронним кабінетом. Цей сервіс працює 24/7 та дозволяє без черг і без візитів до податкової служби подавати звітність, отримувати довідки, надсилати і отримувати листи тощо.

Маєте питання – звертайтеся за номерами телефонів «гарячих ліній» за посиланням https://dp.tax.gov.ua/kontakti.

Податкова – це сервіс!

Комфорт і доступність – для всіх!

Роздрібна торгівля підакцизними товарами за цінами, нижчими за рівень роздрібної ціни продажу підакцизних товарів: відповідальність

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з п.п. 14.1.106 п. 14.1. ст. 14 Податкового кодексу України (далі – ПКУ) максимальні роздрібні ціни – це ціни, встановлені на підакцизні товари (продукцію з урахуванням усіх видів податків (зборів).

Максимальні роздрібні ціни на підакцизні товари (продукцію) встановлюються для тютюнових виробів, тютюну, промислових замінників тютюну та рідин, що використовуються в електронних сигаретах, виробниками або імпортерами товарів (продукції) шляхом декларування таких цін у порядку, встановленому ПКУ.

Відповідно до п. 47 частини другої ст. 73 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) до суб’єктів господарювання за вчинені правопорушення застосовуються фінансові санкції у вигляді штрафу, зокрема, за роздрібну торгівлю підакцизними товарами за цінами, нижчими за рівень роздрібної ціни продажу підакцизних товарів, визначений відповідно до п.п. 14.1.106 п. 14.1 ст. 14 ПКУ, – 100 відс. вартості реалізованих таких підакцизних товарів, але не менше 2 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

Про коригування фінансового результату до оподаткування платником податку на прибуток підприємств у разі прощення ним заборгованості...

Про коригування фінансового результату до оподаткування платником податку на прибуток підприємств у разі прощення ним заборгованості по позиці на користь ФОП, яка застосовує спрощену систему оподаткування

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 14.1.267 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) позика – це грошові кошти, що надаються резидентами, які є фінансовими установами, або нерезидентами, крім нерезидентів, які мають офшорний статус, позичальнику на визначений строк із зобов’язанням їх повернення та сплатою процентів за користування сумою позики.

Згідно частини першої ст. 605 Цивільного кодексу України зобов’язання припиняється внаслідок звільнення (прощення боргу) кредитором боржника від його обов’язків, якщо це не порушує прав третіх осіб щодо майна кредитора.

Відповідно до п.п. 14.1.257 п. 14.1 ст. 14 ПКУ сума коштів, що надійшла платнику податків у користування за договором, який не передбачає нарахування процентів або надання інших видів компенсацій у вигляді плати за користування такими коштами, та є обов’язковою до повернення вважається поворотною фінансовою допомогою.

Безповоротною фінансовою допомогою з ціллю оподаткування визнається, зокрема, сума коштів, передана платнику податків згідно з договорами дарування, іншими подібними договорами або без укладення таких договорів.

Відповідно до п. 44.1 ст. 44 ПКУ для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені абзацом першим п. 44.1 ст. 44 ПКУ.

Згідно з п. 44.2 ст. 44 ПКУ для обрахунку об’єкта оподаткування платник податку на прибуток використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування.

Згідно з п.п. 134.1.1 п. 134.1 ст. 134 ПКУ об’єктом оподаткування податком на прибуток підприємств є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

Положеннями ПКУ не передбачено різниць для коригування фінансового результату до оподаткування при визначенні об’єкта оподаткування податком на прибуток за операціями з надання фінансової допомоги на поворотній основі фізичній особі – підприємцю, який застосовує спрощену систему оподаткування.

Такі операції відображаються згідно з правилами бухгалтерського обліку при формуванні фінансового результату до оподаткування на підставі належним чином оформлених первинних документів.

Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері бухгалтерського обліку та аудиту, затверджує національні положення (стандарти) бухгалтерського обліку, національні положення (стандарти) бухгалтерського обліку в державному секторі, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності (частина друга статті 6 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (зі змінами та доповненнями)).

Слід зазначити, що згідно з п.п. 140.5.10 п. 140.5 ст. 140 ПКУ фінансовий результат до оподаткування збільшується, зокрема на суму перерахованої безповоротної фінансової допомоги (безоплатно наданих товарів, робіт, послуг) особам, що не є платниками податку (крім фізичних осіб, які є платниками податку на доходи фізичних осіб), платникам податку, які є пов’язаними особами (у разі якщо отримувачем фінансової допомоги (безоплатно наданих товарів, робіт, послуг) задекларовано від’ємне значення об’єкта оподаткування за податковий (звітний) рік, що передує року, в якому отримано таку безповоротну фінансову допомогу (безоплатно надані товари, роботи, послуги), за умови що така допомога була врахована у складі витрат при визначенні фінансового результату до оподаткування), та платникам податку, які оподатковуються за ставкою 0 відсотків відповідно до п. 44 підрозд. 4 розд. XX «Перехідні положення» ПКУ, крім безповоротної фінансової допомоги (безоплатно наданих товарів, робіт, послуг), перерахованої неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій на дату такого перерахування коштів, передачі товарів, робіт, послуг, для яких застосовується положення п.п. 140.5.9 п. 140.5 ст. 140 ПКУ.

Крім того, якщо поворотна фінансова допомога не була повернута платником єдиного податку, та надавачем такої допомоги – платником податку на прибуток прийнято рішення про її прощення, така поворотна допомога набуває статусу безповоротної.

Отже, у разі прощення платником податку на прибуток заборгованості по позиці на користь фізичної особи – підприємця, яка застосовує спрощену систему оподаткування, такий платник повинен здійснити коригування фінансового результату до оподаткування відповідно до п.п. 140.5.10 п. 140.5 ст. 140 ПКУ у звітному періоді, коли прийнято рішення про її прощення.

Якою датою складається РК до ПН, якщо повернення коштів покупцю – платнику ПДВ відбувається до повернення ним товару продавцю?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 185.1 ст. 185 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування ПДВ є операції платників податку на додану вартість (ПДВ, податок) зокрема, з постачання товарів, місце постачання яких розташоване на митній території України відповідно до ст. 186 ПКУ, вивезення товарів за межі митної території України.

Під постачанням товарів розуміється будь-яка передача права на розпоряджання товарами як власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за рішенням суду (п.п. 14.1.191 п. 14.1 ст. 14 ПКУ).

Згідно з п. 192.1 ст. 192 ПКУ якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів/послуг, суми податкових зобов’язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в Єдиному реєстрі податкових накладних (далі – ЄРПН).

Розрахунок коригування до податкової накладної не може бути зареєстрований в ЄРПН пізніше 1095 календарних днів з дати складання податкової накладної, до якої складений такий розрахунок коригування.

Оскільки при поверненні продавцем коштів покупцю не виконуються вимоги п. 192.1 ст. 192 ПКУ, зокрема, відсутній факт повернення товару, то підстави для складання розрахунку коригування до податкової накладної також відсутні. Такий розрахунок коригування може бути складений датою повернення товару продавцю.

В той же час кожен конкретний випадок податкових взаємовідносин має розглядатися з урахуванням договірних умов, обставин здійснення відповідних господарських операцій та первинних документів, оформленням яких вони супроводжувались. Тому для отримання роз’яснень щодо складання розрахунку коригування у випадку повернення покупцю коштів за відсутності повернення ним товару продавцю у кожному конкретному випадку платникам податку доцільно звертатися до контролюючих органів для отримання індивідуальної податкової консультації відповідно до ст. 52 ПКУ з детальним описом здійснюваних операцій.

Де можна ознайомитись з інформацією щодо повторного (дистанційного) формування сертифікатів за електронним запитом та за яких умов їх можна сформувати?

Головне управління ДПС у Дніпропетровській області звертає увагу, що детальну інформацію щодо повторного (дистанційного) формування сертифікатів за електронним запитом розміщено на вебсайті Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – КНЕДП ДПС) (https://ca.tax.gov.ua).

Повторне (дистанційне) формування сертифікатів за електронним запитом можна здійснити онлайн на вебсайті КНЕДП ДПС за посиланням: Головна/«Повторне (дистанційне) формування сертифікатів за електронним запитом»/ On-line (https://ca.tax.gov.ua/manage-certificates) або за допомогою програмного забезпечення «ІІТ Користувач ЦСК-1».

Для початку використання сервісу повторного (дистанційного) формування сертифікатів за електронним запитом за допомогою програмного забезпечення «ІІТ Користувач ЦСК-1» платнику необхідно встановити актуальну версію безкоштовного програмного забезпечення «ІІТ Користувач ЦСК-1», яка доступна для завантаження за посиланням: Головна/«Повторне (дистанційне) формування сертифікатів за електронним запитом»/«За допомогою Користувача ЦСК» або Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки - «ІІТ Користувач ЦСК-1»/«Інсталяційний пакет «ІІТ Користувач ЦСК-1.3.1».

Додатково усім клієнтам КНЕДП ДПС рекомендовано переглянути Відеоінструкцію по повторному формуванню сертифіката за електронним запитом (https://www.youtube.com/watch?v=HjGhqQ0a1DU).

Також детальний опис по роботі сервісу та перелік можливих помилок розміщено у відповідних розділах Настанови користувача.

Слід зазначити, що скористатися сервісом повторного (дистанційного) формування сертифікатів зможуть лише ті користувачі, які мають:

чинні сертифікати (наприклад, до закінчення строку чинності сертифікатів залишилось декілька днів);

незмінні реєстраційні дані (ПІБ, адреса реєстрації місця проживання, код ЄДРПОУ організації тощо);

особистий ключ доступний лише користувачу та не є скомпрометованим.

Єдиний рахунок для сплати податкових платежів та єдиного внеску – це просто і зручно

Головне управління ДПС у Дніпропетровській області нагадує.

Порядок функціонування єдиного рахунку та виконання норм статті 351 Податкового кодексу України центральними органами виконавчої влади затверджений постановою Кабінету Міністрів України від 29 квітня 2020 року № 321 (зі змінами).

Порядок визначає механізм функціонування єдиного рахунка для сплати грошових зобов'язань та/або податкового боргу з податків і зборів, передбачених Податковим кодексом України, єдиного внеску включаючи пеню та штрафи відповідно до положень Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» та інших платежів, що визначені відповідним законодавством та контроль за справлянням яких покладено на ДПС.

Щоб перейти на єдиний рахунок, необхідно здійснити три простих кроки:

перший – через Електронний кабінет подати «Повідомлення про використання єдиного рахунку» за формою J/F 1307001;

другий – отримати квитанцію про включення до Реєстру платників, які використовують єдиний рахунок;

третій – зарахувати кошти на єдиний рахунок шляхом надання до обслуговуючого банку платіжної інструкції із зазначенням реквізитів єдиного рахунку на загальну суму без визначення або з визначенням одержувачів коштів.

Платіжна інструкція заповнюється відповідно до Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженою постановою Правління Національного банку від 29.07.2022 № 163 (зі змінами), з урахуванням вимог Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов'язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом Міністерства фінансів України від 22.03.2023 № 148 (зі змінами).

Приклади заповнення реквізиту «Призначення платежу» платіжної інструкції при сплаті коштів на єдиний рахунок наведено у пункті 6 розділу ІІ Порядку № 148.

Увага! Єдиний рахунок не може використовуватися платником для сплати грошових зобов'язань та/або податкового боргу з податку на додану вартість, акцизного податку з реалізації пального та спирту етилового, а також для сплати частини чистого прибутку (доходу) до бюджету державними та комунальними унітарними підприємствами та їх об'єднаннями.

Під час використання платником єдиного рахунка для сплати грошових зобов'язань та/або податкового боргу (заборгованості) з податків і зборів, єдиного внеску та інших платежів, контроль за справлянням яких покладено на ДПС, відповідно до п. 351.3 ст. 351 ПКУ платник не має права сплачувати такі кошти на інші рахунки, відкриті Казначейством для сплати грошових зобов'язань та/або податкового боргу (заборгованості) з податків і зборів, єдиного внеску та інших платежів, контроль за справлянням яких покладено на ДПС.

Плата за землю: понад 4,5 млрд грн – внесок від юридичних осіб до місцевих бюджетів Дніпропетровщини

Протягом восьми місяців 2025 року юридичні особи – платники плати за землю спрямували до місцевих бюджетів Дніпропетровщини понад 4,5 млрд гривень.

Повідомляємо, що юридична особа, яка користується пільгою щодо сплати земельного податку, зобов’язана сплачувати земельний податок у разі надання в оренду земельних ділянок, окремих будівель, споруд (їх частин).

За такі земельні ділянки та земельні ділянки під такими будівлями (їх частинами) сплачується земельний податок на загальних підставах з дати укладення договору оренди земельної ділянки або з дати укладення договору оренди будівель, споруд (їх частин).

Платники Дніпропетровщини спрямували до загального фонду державного бюджету понад 3,6 млрд грн рентної плати

З початку поточного року платники Дніпропетровщини поповнили загальний фонд державного бюджету рентною платою на 3,6 млрд гривень.

Звертаємо увагу, що 30.09.2025 – останній день сплати за серпень 2025 року рентної плати: за користування надрами при видобуванні вуглеводневої сировини; за користування радіочастотним ресурсом України; за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами; за транзитне транспортування трубопроводами аміаку територією України.

Хто є податковими агентами при справлянні туристичного збору?

Головне управління ДПС у Дніпропетровській області інформує.

Перелік осіб, які є податковими агентами при справлянні туристичного збору (збір), визначений п.п 268.5.2 п. 268.5 ст. 268 Податкового кодексу України (далі – ПКУ).

Так, згідно з рішенням сільської, селищної, міської ради справляння збору може здійснюватися такими податковими агентами:

а) юридичними особами, філіями, відділеннями, іншими відокремленими підрозділами юридичних осіб згідно з п.п. 268.7.2 п. 268.7 ст. 268 ПКУ, фізичними особами – підприємцями, які надають послуги з тимчасового розміщення осіб у місцях проживання (ночівлі), визначених п.п. 268.5.1 п. 268.5 ст. 268 ПКУ;

б) квартирно-посередницькими організаціями, які направляють неорганізованих осіб з метою їх тимчасового розміщення у місцях проживання (ночівлі), визначених п.п. «б» п.п. 268.5.1 п. 268.5 ст. 268 ПКУ, що належать фізичним особам на праві власності або на праві користування за договором найму;

в) юридичними особами, які уповноважуються сільською, селищною, міською радою справляти збір на умовах договору, укладеного з відповідною радою.

Перелік податкових агентів та інформація про них розміщуються та оприлюднюються на офіційному вебсайті сільської, селищної, міської рад.

До місцевих бюджетів Дніпропетровщини від платників надійшло майже 822,0 млн грн податку на нерухоме майно

У січні – серпні 2025 року місцеві бюджети Дніпропетровщини від платників отримали майже 822,0 млн грн податку на нерухоме майно, відмінне від земельної ділянки. У порівнянні з відповідним періодом 2024 року надходження виросли на понад 130,5 млн грн, або майже на 19,0 відсотків. Про це поінформувала начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька.

Керівниця обласної податкової служби висловила вдячність платникам за своєчасне наповнення бюджетів та звернула увагу, що основою якісного податкового адміністрування є система управління податковими ризиками (комплаєнс-ризиками). При цьому, ризик-орієнтовний підхід податкової служби зосереджується виключно на тих платниках, які мають високі ризики.

«Для дієвої підтримки бізнеса у регіонах запрацювали Офіси податкових консультантів. Новий ресурс запроваджено з метою надання допомоги платникам у вирішенні актуальних питань оподаткування. Такий формат комунікації також спрямований на підвищення рівня податкової обізнаності і відповідальності під час сплати податків платниками», – зазначила Теодозія Чернецька.

Психологічний баланс: формування усвідомленого ставлення до ментального здоров’я

Високий рівень відповідальності, суворі дедлайни і уже понад 3,5 роки роботи в умовах воєнного стану, часто після безсонних ночей через ворожі атаки і постійних повітряних загроз вдень.

Податківці Дніпропетровщини вчилися розпізнавати стрес, ефективно з ним вправлятися та відновлювати свої ресурси для підтримки продуктивності та психологічного здоров’я.

З ініціативи очільниці податкової служби області Теодозії Чернецької серію лекцій-тренінгів щодо важливості турботи про ментальне здоров’я для фахівців Головного управління ДПС у Дніпропетровській області (ГУ ДПС) проводить консультантка з військової психології, спеціалістка з біосугестивної терапії, старший психолог Центру психологічної підтримки «RAZOM з тобою» у м. Дніпро БФ «RAZOM для України» Наталія Александрова.

Тема першого спілкування: «Стрес. Робочі моделі та техніки відновлення». Його мета – дати податківцям базові знання про стрес, ознайомити з ефективними моделями його подолання та навчити простим технікам відновлення в умовах щоденного навантаження.

Фахівці ГУ ДПС навчалися розпізнавати стресові реакції, застосовувати техніки зниження напруги, підтримувати стійкість і ресурсність у повсякденному житті. Лекторка вчила відпрацьовувати дихальні вправи, мікропаузи, mindfulness.

На завершення психологиня порадила податківцям корисні програми для ментального здоров’я, зокрема, техніки «Чотири стихії», що стануть додатковою підтримкою у процесі самодопомоги та самовідновлення.

Яким чином платники інформують ДПС про учасника міжнародної групи компаній, уповноваженого материнською компанією на подання Звіту у розрізі країн міжнародної групи компаній?

Головне управління ДПС у Дніпропетровській області повідомляє.

Підпунктом 14.1.254 прим. 1 п. 14.1 ст. 14 розд. І Податкового кодексу України (далі – ПКУ) визначено, що уповноважений учасник (для цілей ст. 39 ПКУ) – учасник міжнародної групи компаній (далі – МГК), уповноважений такою МГК на підготовку та подання звіту у розрізі країн МГК (далі – Звіт) від імені такої МГК до податкового органу юрисдикції (держави, території), в якій зареєстрований такий учасник або в якій його діяльність зумовлює утворення постійного представництва.

Згідно з абзацом другим п.п. 39.4.2 п 39.4 ст. 39 розд. I ПКУ платники податків, які є учасниками відповідної МГК та у звітному році здійснювали контрольовані операції, зобов’язані подавати до 01 жовтня року, що настає за звітним, повідомлення про участь у МГК (далі – Повідомлення).

Форма та Порядок складання Повідомлення затверджені наказом Міністерства фінансів України від 31.12.2020 № 839 (зареєстрований в Міністерстві юстиції України 04 березня 2021 року за № 278/35900) (зі змінами) (далі – Порядок № 839).

Пунктом 6 розд. ІІ Порядку № 839 передбачено, що у графі 6.1 зазначається дата отримання інформації про своє призначення уповноваженим учасником МГК або дата втрати такого статусу. Поле заповнюється, якщо більше ніж один учасник МГК є платником податків – резидентом України та наявні одна або декілька обставин, визначених абзацами п’ятим – сьомим п.п. 39.4.10 п. 39.4 ст. 39 розд. I ПКУ, МГК може призначити одного з таких учасників уповноваженим на подання Звіту. Про таке призначення уповноважений учасник МГК повідомляє центральний орган виконавчої влади, що реалізує державну податкову політику, шляхом подання Повідомлення, визначеного п.п. 39.4.2 п. 39.4 ст. 39 розд. I ПКУ.

Пунктом 9 розд. ІІ Порядку № 839 визначено, що у графі 10 Повідомлення зазначається код, який відповідає ролі платника податків у поданні Звіту. Залежно від обставин, визначених п.п. 39.4.10 п. 39.4 ст. 39 розд. I ПКУ, зазначається один із таких кодів, зокрема: CBC702 – платник податків, уповноважений материнською компанією МГК на подання Звіту до контролюючого органу. У цьому разі у графі 15 має зазначатися код CBC802.

Відповідно до п. 17 розд. ІІ Порядку № 839 у графі 15 Повідомлення зазначається інформація про статус подання Звіту. Для цього застосовується одне із можливих значень, зокрема: CBC802 – Звіт подає уповноважений учасник МГК, в тому числі – резидент України. У цьому разі у розд. II Повідомлення зазначається інформація щодо уповноваженого учасника МГК.

Пунктом 26 розд. ІІ Порядку № 839 встановлено, що розд. II Повідомлення призначений для відображення інформації та реєстраційних даних про учасника МГК, уповноваженого материнською компанією на подання Звіту. Цей розділ заповнюється у разі, якщо у графі 15 розд. І Повідомлення зазначено код «CBC802» або «CBC809».

При цьому, у Повідомленні зазначається інформація щодо одного з можливих значень статусу подання Звіту та ролі платника податків у поданні Звіту, передбачених пп. 9 та 17 розд. ІІ Порядку № 839.

Отже, платники податків інформують ДПС про учасника МГК, уповноваженого материнською компанією на подання Звіту у розрізі країн МГК, шляхом подання Повідомлення.

Про подання повідомлення за формою № 20-ОПП та внесення змін до реєстраційних даних РРО/ПРРО у зв’язку з перейменуванням вулиці

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», дія якого поширюється на усіх суб’єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб’єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі, місце проведення розрахунків – місце, де здійснюються розрахунки із покупцем за продані товари (надані послуги) та зберігаються отримані за реалізовані товари (надані послуги) готівкові кошти, а також місце отримання покупцем попередньо оплачених товарів (послуг) із застосуванням платіжних карток, платіжних чеків, жетонів тощо.

Адреса господарської одиниці є обов’язковим реквізитом фіскального чеку згідно з п. 2 розд. II Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 (зареєстровано у Міністерстві юстиції України 11.02.2016 за № 220/28350) (зі змінами) (далі – Положення № 13).

Згідно з п. 2 розд. I та п. 2 розд. ІІ Положення № 13 адреса господарської одиниці – це адреса, яка зазначена в документі на право власності чи користування господарською одиницею (назва населеного пункту, назва вулиці, номер будинку / офісу / квартири) та повідомлена ДПС формою № 20-ОПП (повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, за формою № 20-ОПП (далі – Повідомлення № 20-ОПП)) (рядок 3).

Обов’язок платників податків повідомляти контролюючі органи про об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням (далі – об’єкт оподаткування) протягом 10 робочих днів після їх реєстрації, створення, відкриття, чи у разі змін відомостей про них, визначений п. 63.3 ст. 63 Податкового кодексу України (далі – ПКУ) та розд. VIII Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (зареєстрований у Міністерстві юстиції України 29.12.2011 за № 1562/20300 (зі змінами) (далі – Порядок № 1588)).

Правові основи регулювання відносин та діяльності, пов’язаних із встановленням назв географічних об’єктів, а також унормуванням, обліком, реєстрацією, використанням та збереженням географічних назв встановлені Законом України від 31 травня 2005 року № 2604-IV «Про географічні назви» (зі змінами та доповненнями) (далі – Закон № 2604).

Статтею 5 Закону № 2604 передбачені випадки, коли проводиться перейменування назв географічних об’єктів, зокрема, перейменування здійснюється у разі необхідності приведення назви географічного об’єкта у відповідність із вимогами Закону України від 09 квітня 2015 року № 317-VIII «Про засудження комуністичного та націонал-соціалістичного (нацистського) тоталітарних режимів в Україні та заборону пропаганди їхньої символіки» (зі змінами та доповненнями), Закону України від 21 березня 2023 року № 3005-IX «Про засудження та заборону пропаганди російської імперської політики в Україні і деколонізацію топонімії» (зі змінами та доповненнями).

Частиною першою ст. 7 Закону № 2604 визначено, що найменування та перейменування географічних об’єктів, у межах визначених законом повноважень та відповідно до вимог Закону № 2604, зокрема, розташованих на території села, селища, міста, здійснюють відповідно сільські, селищні, міські ради.

Згідно з частиною п’ятою ст. 59 Закону України від 21 травня 1997 року № 280/97-ВР «Про місцеве самоврядування в Україні» (зі змінами та доповненнями) (далі – Закон № 280) акти органів та посадових осіб місцевого самоврядування нормативно-правового характеру набирають чинності з дня їх офіційного оприлюднення, якщо органом чи посадовою особою не встановлено пізніший строк введення цих актів у дію.

Гарантією забезпечення права доступу до інформації щодо таких актів є їх оприлюднення в порядку, визначеному п. 11 Закону № 280. Після оприлюднення такі акти вважаються доведеними до відома населення.

Отже, після перейменування вулиці, суб’єкти господарювання зобов’язані у розрахункових документах (фіскальних чеках) вказувати адресу господарської одиниці, яка є юридично визнаною, і така адреса має кореспондуватись із відомостями, що містяться у документі на право власності / користування господарською одиницею, з урахуванням нормативно-правових актів щодо перейменування назв географічних об’єктів.

Відповідно, суб’єкт господарювання має здійснити перереєстрацію реєстратора розрахункових операцій / програмного реєстратора розрахункових операцій (далі – РРО / ПРРО), що застосовуються у такій господарській одиниці. Для цього, керуючись п. 63.3 ст. 63 ПКУ та пп. 8.4, 8.5 розд. VIII Порядку № 1588, суб’єкту господарювання необхідно подати Повідомлення за ф. № 20-ОПП з оновленою інформацією про об’єкт оподаткування. Після внесення змін у дані про місцезнаходження (адресу) об’єкта оподаткування суб’єкт господарювання проводить перереєстрацію РРО / ПРРО у контролюючому органі.

Відомості щодо господарської одиниці в реєстраційній заяві для перереєстрації РРО / ПРРО (заява № 1-РРО / заява № 1-ПРРО) та у розрахунковому документі (фіскальному чеку) мають відповідати відомостям, зазначеним у Повідомленні за ф. № 20-ОПП щодо об’єкта оподаткування, на який, як на господарську одиницю, зареєстровано РРО / ПРРО.

Про оформлення товарно-транспортної накладної № 1-ТН/алкогольні напої/ при переміщенні алкогольних напоїв

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з абзацом двадцять сьомим глави 1 Правил перевезень вантажів автомобільним транспортом в Україні, затверджених наказом Міністерства транспорту України від 14.10.1997 № 363 (зареєстрованим в Міністерстві юстиції України 20 лютого 1998 року за № 128/2568) (зі змінами) (далі – Правила № 363) товарно-транспортна накладна – це єдиний для всіх учасників транспортного процесу (крім фізичних осіб, які здійснюють перевезення вантажу за рахунок власних коштів та для власних потреб) документ, призначений для обліку товарно-матеріальних цінностей на шляху їх переміщення, розрахунків за перевезення вантажу та обліку виконаної роботи, що може використовуватися для списання товарно-матеріальних цінностей, оприбуткування, складського, оперативного та бухгалтерського обліку, який складається у паперовій та/або електронній формі та містить обов’язкові реквізити, передбачені Законом України від 05 квітня 2001 року № 2344-III «Про автомобільний транспорт» (зі змінами та доповненнями) та Правилами № 363.

Порядок застосування форм товарно-транспортних накладних на переміщення, зокрема, алкогольних напоїв автомобільним транспортом встановлений Інструкцією про застосування форм товарно-транспортних накладних на переміщення спирту етилового, високооктанових кисневмісних домішок та алкогольних напоїв, затвердженою наказом Міністерства транспорту та зв’язку України від 28.04.2005 № 154 (зареєстрованим в Міністерстві юстиції України 28 липня 2005 року за № 817/11097) (зі змінами) (далі – Інструкція № 154).

Згідно з п. 1.4 розд. 1 Інструкції № 154 перевезення, зокрема, алкогольних напоїв автомобільним транспортом у межах України здійснюється за умови наявності оформленої належним чином відповідної товарно-транспортної накладної встановленого зразка форми № 1-ТН/алкогольні напої/ (далі – накладна № 1-ТН/алкогольні напої/).

Товарно-транспортні накладні на переміщення алкогольних напоїв оформляються на звичайних бланках, виготовлених типографським способом або іншими засобами друку, та реєструються в Єдиному реєстрі товарно-транспортних накладних на переміщення спирту етилового та алкогольних напоїв (далі – Єдиний реєстр) з присвоєнням їм реєстраційного номера в порядку, встановленому Кабінетом Міністрів України.

Порядок ведення Єдиного реєстру затверджений постановою Кабінету Міністрів України від 09 жовтня 2013 року № 806 (зі змінами) (далі – Порядок № 806).

Згідно з п. 10 Порядку № 806 товарно-транспортні накладні заповнюються суб’єктами господарювання незалежно від форми власності, що мають ліцензії на виробництво та/або торгівлю спиртом етиловим та алкогольними напоями, під час відвантаження спирту етилового та алкогольних напоїв з акцизного складу.

Відповідно до п. 2.1 розд. 2 Інструкції № 154 накладна № 1-ТН/алкогольні напої/ оформлюється у такій послідовності, зокрема:

у рядку «Відправник» указуються повне найменування, його місцезнаходження, банківські реквізити, ідентифікаційний код, номер і дата видачі ліцензії на виробництво (оптову або роздрібну торгівлю) продукції, що ліцензується;

у рядку «Одержувач» записуються повне найменування підприємства одержувача продукції, його місцезнаходження, банківські реквізити, ідентифікаційний код, номер і дата видачі ліцензії на виробництво (оптову або роздрібну торгівлю) продукції, що ліцензується, номер і дата видачі наряду на відпуск продукції.

Отже, суб’єкти господарювання, які переміщують алкогольні напої, в тому числі між власними об’єктами торгівлі, повинні скласти за кожним фактом такого переміщення накладну № 1-ТН/алкогольні напої/.

При цьому, накладні № 1-ТН/алкогольні напої/, складені суб’єктами господарювання, що здійснили відвантаження спирту етилового та/або алкогольних напоїв безпосередньо з акцизного складу, підлягають реєстрації в Єдиному реєстрі.

При заповненні накладної № 1-ТН/алкогольні напої/ у рядку «Відправник» зазначається, зокрема, номер і дата видачі ліцензії на виробництво (оптову або роздрібну торгівлю), що засвідчує право суб’єкта господарювання – відправника на провадження відповідного виду діяльності.

У рядку «Одержувач» такої накладної № 1-ТН/алкогольні напої/ вказуються, зокрема, номер і дата видачі ліцензії на виробництво (оптову або роздрібну торгівлю), що засвідчує право суб’єкта господарювання – одержувача на провадження відповідного виду діяльності.

При переміщенні суб’єктом господарювання алкогольних напоїв між власними об’єктами торгівлі у графах «Відправник» та «Одержувач» в бланку накладної № 1-ТН/алкогольні напої/ вказується номер і дата ліцензії на оптову або роздрібну торгівлю, що засвідчує право такого суб’єкта господарювання на провадження відповідного виду діяльності.

Офіс податкових консультантів – ключовий елемент реалізації Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області повідомляє.

Національна стратегія доходів до 2030 року (далі – Стратегія), яка схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, спрямована на реформування податкової та митної систем України. Одним з основних напрямків Стратегії є підвищення податкової культури та добровільної сплати податків. Інноваційним інструментом реалізації зазначених цілей Стратегії став Офіс податкових консультантів.

Офіс податкових консультантів – це новий сервіс від Державної податкової служби України, який створений для надання безоплатних індивідуальних консультацій та допомоги бізнесу і громадянам у розв’язанні податкових питань.

Офіс податкових консультантів працює на засадах:

- доступності – консультації безоплатні та доступні для всіх платників;

- неупередженості – однаковий підхід для всіх платників,

- конфіденційності – збереження та захист даних, отриманих під час консультацій,

- якісного сервісу – зрозумілі та фахові відповіді.

Ключова метою запровадження Офісу податкових консультантів є підвищення податкової грамотності у суспільстві, зменшення кількості податкових спорів та штрафів, а також підвищення рівня добровільної сплати податків та зміцнення довіри до ДПС. Така форма взаємодії податківців з платниками сприяє адаптації бізнесу до майбутніх змін, передбачених Стратегією.

Стратегія включає системний підхід до мобілізації внутрішніх ресурсів держави, підвищення фіскальної ефективності та зниження рівня тіньової економіки. Діяльність Офісу податкових консультантів направлена на досягнення цієї мети та виконує важливі функції:

- забезпечення добровільної сплати податків. Адже добровільність сплати податків залежить від рівня довіри суспільства до системи. Офіс податкових консультантів покращує прозорість системи, знижує ризик помилок і, відповідно, сприяє збільшенню податкових надходжень;

- підвищення якості адміністрування податків. Консультанти допомагають бізнесу правильно розраховувати та своєчасно сплачувати податки, зменшуючи навантаження на податкову службу;

- боротьба з тіньовою економікою. Отримуючи фахові та неупереджені консультації, платники мають більше стимулів виходити з «тіні», оскільки мають підтримку в адаптації до законодавства;

- формування податкової культури. Здійснюючи роз’яснювальну роботу, Офіс податкових консультантів сприяє розвитку відповідальної поведінки платників.

Запровадження Офісу податкових консультантів представляє собою новий формат взаємодії між ДПС та платниками податків.

Звіт про використання доходів (прибутків) неприбуткової організації: відображення втрати (знищення) внаслідок збройної агресії російської федерації гуманітарної допомоги, отриманої від нерезидента

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 19 прим. 1.1.28 п. 19 прим. 1.1 ст. 19 прим. 1 Податкового кодексу України (далі – ПКУ) до функцій контролюючих органів належить, зокрема, надання індивідуальних податкових консультацій, інформаційно-довідкових послуг з питань податкового та іншого законодавства, контроль за додержанням якого покладено на контролюючі органи, тому питання правомірності та порядку проведення операцій із гуманітарною допомогою, а також порядку документального оформлення шкоди та збитків, завданих суб’єктам господарювання внаслідок збройної агресії російської федерації, не належать до компетенції ДПС.

Правові, організаційні, соціальні засади отримання, надання, оформлення, розподілу і контролю за цільовим використанням гуманітарної допомоги визначаються в Законі України від 22 жовтня 1999 року № 1192-XIV «Про гуманітарну допомогу» (зі змінами та доповненнями) (далі – Закон № 1192).

При цьому бухгалтерський облік гуманітарної допомоги та відповідна звітність, як встановлено в частині четвертій ст. 11 Закону № 1192, здійснюються отримувачами гуманітарної допомоги та набувачами гуманітарної допомоги (юридичними особами) у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, тобто Міністерством фінансів України. У разі відсутності обліку щодо отримання та цільового використання гуманітарної допомоги вона вважається використаною не за цільовим призначенням.

Пунктом 133.4 ст. 133 ПКУ встановлено, що не є платниками податку на прибуток підприємств неприбуткові підприємства, установи та організації у порядку та на умовах, встановлених п. 133.4 ст. 133 ПКУ.

Формування доходів та видатків, що відображаються у Звіті про використання доходів (прибутків) неприбуткової організації, форма якого затверджена наказом Міністерства фінансів України від 17.06.2016 № 553, зареєстрованим у Міністерстві юстиції України 07.07.2016 за № 932/29062 (у редакції наказу Міністерства фінансів України від 28.04.2017 № 469) (далі – Звіт), здійснюється за правилами бухгалтерського обліку на підставі належним чином складених первинних документів.

Для цілей податкового обліку доходи, одержані неприбутковими організаціями, відображаються у рядках 1.1 – 1.11 частини І Звіту, а суми видатків (витрат) – у рядках 2.1 – 2.6 частини І Звіту. Форма Звіту передбачає заповнення лише тих показників, які відображають особливості діяльності неприбуткової організації залежно від закону, що регулює діяльність відповідної неприбуткової організації.

Зокрема, такі доходи як надходження у вигляді безповоротної фінансової допомоги, добровільних пожертвувань, милосердя тощо, у тому числі благодійної та гуманітарної допомоги, відображаються відповідно у рядках 1.6, 1.6.1, 1.6.2 ГД, 1.6.3 частини І Звіту.

Видатки (витрати) неприбуткової організації у вигляді безповоротної фінансової допомоги, добровільних пожертвувань, милосердя тощо, у тому числі, зокрема, благодійна допомога та гуманітарна допомога, відображаються відповідно у рядках 2.4, 2.4.1, 2.4.2 ГД, 2.4.3 частини І Звіту.

Інформація щодо операцій з гуманітарною допомогою відображається у додатку ГД до рядків 1.6.2 ГД, 2.4.2 ГД та 3.1 ГД Звіту (далі – додаток ГД до Звіту). Додаток ГД до Звіту подають неприбуткові організації, що є отримувачами та набувачами гуманітарної допомоги.

Залишок нерозподіленої гуманітарної допомоги на початок звітного (податкового) року зазначається у відповідному розділі І додатка ГД до Звіту.

У разі отримання гуманітарної допомоги неприбуткова організація (отримувач чи набувач) таку гуманітарну допомогу відображає, зокрема:

у графах 2 – 12 розділу ІІ «Отримано гуманітарну допомогу за звітний (податковий) рік» додатка ГД до Звіту. При цьому, сумарне значення вартості отриманої гуманітарної допомоги, що відображається у графі 9 «Вартість гуманітарної допомоги» розділу ІІ, переноситься у рядок 1.6.2 ГД «гуманітарна допомога» частини І Звіту;

у графах 2 – 9 розділу ІІІ «Розподілено гуманітарну допомогу за цільовим призначенням за звітний (податковий) рік» додатка ГД до Звіту із зазначенням, зокрема, найменування та кількості фактично розподіленої (використаної) гуманітарної допомоги тощо. Сумарне значення показників графи 8 «Вартість гуманітарної допомоги» розділу ІІІ переноситься до рядка 2.4.2 ГД «гуманітарна допомога» частини І Звіту.

Розділ IV «Гуманітарна допомога, використана не за цільовим призначенням, за звітний (податковий) рік» додатка ГД до Звіту заповнюється у разі розподілу гуманітарної допомоги не за цільовим призначенням, або у разі відсутності бухгалтерського обліку отримання та цільового використання гуманітарної допомоги із відображенням інформації у графах 2 – 7. Сумарне значення показників графи 7 розділу IV додатка ГД до Звіту переноситься у рядок 3.1 ГД частини ІІ Звіту.

При цьому форма Звіту передбачає визначення податкового зобов’язання з податку на прибуток підприємств неприбутковою організацією у частині ІІ Звіту за операціями нецільового використання активів, у тому числі гуманітарної допомоги, та не враховує форс-мажорні обставини, пов’язані зокрема зі знищенням майна під час воєнного стану на території України.

Водночас, згідно з п. 46.4 ст. 46 ПКУ, якщо платник податків вважає, що форма податкової декларації, визначена центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, збільшує або зменшує його податкові зобов’язання, всупереч нормам ПКУ з такого податку чи збору, він має право зазначити цей факт у спеціально відведеному місці в податковій декларації.

У разі необхідності платник податків може подати разом з такою податковою декларацією доповнення до такої декларації, які складені за довільною формою, що вважатиметься невід’ємною частиною податкової декларації. Таке доповнення подається з поясненням мотивів його подання. Платник податків, який подає звітність в електронній формі, подає таке доповнення в електронній формі.

Отже, з урахуванням викладеного вище, отримувачам (набувачам) гуманітарної допомоги, які є неприбутковими організаціями, та втратили під час дії воєнного стану на території України майно у вигляді гуманітарної допомоги у зв’язку з ворожими обстрілами, і факт такої втрати підтверджено відповідними документами у законодавчо встановленому порядку, рекомендується відобразити такі втрати у розділі ІІІ «Розподілено гуманітарну допомогу за цільовим призначенням за звітний (податковий) рік» додатка ГД до Звіту із зазначенням у графі 9 замість дати та номеру акта передачі гуманітарної допомоги реквізитів відповідного акта про знищення гуманітарної допомоги, складеного на підставі підтверджуючих документів, з поданням пояснень та доповнень до такого Звіту, які складені за довільною формою, що вважатиметься невід’ємною частиною Звіту.

Заповнення поля «Призначення платежу» платіжної інструкції під час сплати бюджетних / небюджетних платежів

Головне управління ДПС у Дніпропетровській області нагадує.

Правила заповнення реквізиту «Призначення платежу» платіжної інструкції при сплаті податків, зборів, платежів та єдиного внеску на єдиний рахунок, визначені п. 1 – 4 розділу ІІ Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції (платіжний документ) під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом від 22.03.2023 № 148 (зі змінами), зареєстрованим в Міністерстві юстиції України 28.03.2023 за № 528/39584.

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні / небюджетні / єдиний / депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює з переліку полів, наведених у пункті 1 розділу ІІ цього Порядку, такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до цього Порядку;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави платником на бюджетні / небюджетні / єдиний / депозитний рахунки оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

У разі коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС, на бюджетні/небюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до цього Порядку, вважається, що платник сплатив грошове зобов’язання / єдиний внесок за кодом виду сплати 101.

До місцевих бюджетів Дніпропетровщини платники рентної плати за видобування кам’яного вугілля сплатили понад 66,0 млн гривень

Протягом січня – серпня 2025 року платники рентної плати за видобування кам’яного вугілля сплатили до місцевих бюджетів Дніпропетровщини понад 66,0 млн гривень.

Нагадуємо, що 22.09.2025 – останній день подання за серпень 2025 року податкової декларації з рентної плати з розрахунком: рентної плати за користування надрами при видобуванні вуглеводневої сировини; рентної плати за користування радіочастотним ресурсом України; рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами; рентної плати за транзитне транспортування трубопроводами аміаку територією України (п.п. 49.18.1 п. 49.18 ст. 49 та п. 257.1 ст. 257 Податкового кодексу України).

З вироблених товарів до загального фонду держбюджету від платників Дніпропетровщини надійшло понад 200,7 млн грн акцизного податку

У січні – серпні поточного року від платників Дніпропетровщини до загального фонду державного бюджету з вироблених товарів надійшло понад 200,7 млн грн акцизного податку.

Звертаємо увагу, що підприємства, які виробляють вина виноградні з додаванням спирту та міцні, вермути, інші зброджені напої з додаванням спирту, суміші із зброджених напоїв з додаванням спирту, суміші зброджених напоїв з безалкогольними напоями з додаванням спирту, сплачують акцизний податок при придбанні марок акцизного податку на суму, розраховану із ставок податку на готову продукцію, вироблену з виноматеріалів чи сусла, при виробництві яких використовується спирт етиловий (п.п. 222.1.3 п. 222.1 ст. 222 Податкового кодексу України (далі – ПКУ)).

Власник готової продукції, виробленої з давальницької сировини, сплачує акцизний податок виробнику (переробнику) не пізніше дати відвантаження готової продукції такому власнику або за його дорученням іншій особі. При цьому умовою відвантаження виробником готової продукції, виробленої з давальницької сировини, його замовнику або за його дорученням іншій особі є документальне підтвердження банку/небанківського надавача платіжних послуг про перерахування відповідної суми податку на рахунок у банку/небанківському надавачу платіжних послуг виробника (підпункти 222.1.4 та 222.1.5 п. 222.1 ст. 222 ПКУ).

Алгоритм дій у разі отримання ЕДП у КНЕДП ДПС за допомогою функції «Шерінг» застосунку «Дія»

Головне управління ДПС у Дніпропетровській області звертає увагу, що за допомогою функції «Шерінг» застосунку «Дія» здійснюється ідентифікація особи та передача копій електронних документів.

Для отримання електронних довірчих послуг (ЕДП) у Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (КНЕДП ДПС) за допомогою функції «Шерінг» застосунку «Дія» необхідно:

1) звернутися до обраного відокремленого пункту реєстрації КНЕДП ДПС;

2) відкрити паспорт громадянина України/паспорта громадянина України для виїзду за кордон у застосунку «Дія», версії не нижче 2.0;

3) натиснути на нього та обрати штрихкод;

4) надати штрихкод або продиктувати 13-значний код, який розташований під штрихкодом;

5) підтвердити запит для передачі даних.

Податок на прибуток підприємств: надходження до місцевих бюджетів Дніпропетровщини зросли на понад 15 відсотків

Упродовж восьми місяців 2025 року платники податку на прибуток підприємств поповнили місцеві бюджети Дніпропетровщини на понад 553,0 млн гривень. Як повідомила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, порівняно з січнем – серпнем минулого року сума надходжень збільшилась на понад 72,5 млн грн, або на 15,1 відсотки.

«Сьогодні відповідальна робота бізнесу і сумлінна сплата податків – це запорука фінансової спроможності держави, вагома підтримка її економіки і обороноздатності. Дякуємо платникам за своєчасне наповнення бюджетів. Відкриті у регіонах України Офіси податкових консультантів – це новий сервіс, спрямований на забезпечення якісного консультування платників, практичну допомогу в питаннях оподаткування, що, в свою чергу, убезпечить суб’єкта господарювання від порушень законодавства. Отже, податкова служба змінюється, комунікації з платниками тривають», – констатувала Теодозія Чернецька.

До 5 жовтня платники, які підпадають під державне статистичне спостереження, повинні подати звіти до Держстату

До 5 жовтня підприємства, установи та організації, які підпадають під державне статистичне спостереження, мають подати звітність до Держстату.

Це стосується респондентів, які не звітували за минулі періоди (у 2022–2025 роках). Вони мають подати звіти за весь період неподання.

Подання статистичної звітності відновлено з 5 липня 2025 року підприємствами, установами та організаціями.

Перевірити, чи потрібно вам звітувати, можна в «Кабінеті респондента» на сайті Державної служби статистики України.

Якщо Ви здійснюєте окремі види діяльності та отримали відповідну форму в «Кабінеті респондента» або повідомлення від органів державної статистики, то це означає, що Вас включено до переліку респондентів і звітність потрібно подати у визначений строк.

Для тих платників, які залучені до спостереження, в Кабінеті будуть відображені перелік форм і строки подання.

Зокрема, на сьогодні звітність подають ФОП, які здійснюють такі види діяльності:

- Промислове виробництво – Форма 1-П (місячна) «Звіт про виробництво промислової продукції за видами» (не пізніше 10-го числа місяця, наступного за звітним).

- Пасажирські автомобільні перевезення – Форма 51-пас (2 рази на рік) «Обстеження фізичної особи-підприємця, що здійснює пасажирські автоперевезення на маршруті» (не пізніше 25 травня, не пізніше 25 листопада).

- Вантажні автомобільні перевезення – Форма 51-вант (2 рази на рік) «Обстеження фізичної особи-підприємця, що здійснює вантажні автомобільні перевезення на комерційній основі» (не пізніше 25 квітня, не пізніше 25 жовтня).

Як подати звітність?

- Скористатися онлайн-сервісом «Кабінет респондента» на сайті Держстату.

- Через обране на власний розсуд програмне забезпечення.

Консультаційну підтримку з технічних питань функціонування системи електронної звітності можна отримати за телефоном Держстату: (044) 201 67 07 (з 09:00 до 16:00 (перерва 13:00-13.45)).

Довідково: нові норми передбачено змінами до Закону України «Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни».

Податкова грамотність, як складова фінансової дисципліни: зустріч податківців з майбутніми платниками податків

Одним із важливих напрямків діяльності податкової служби Дніпропетровщини є робота з формування та підвищення рівня податкової культури. Ця робота, насамперед, проводиться з майбутніми платниками податків – дітьми та молоддю.

У рамках комунікаційної податкової платформи Головного управління ДПС у Дніпропетровській області (ГУ ДПС) фахівці податкової служби області зустрілися зі студентами Верхньодніпровського фахового коледжу, який є відокремленим структурним підрозділом Дніпровського державного аграрно-економічного університету.

На цьому інформаційному майданчику податківці донесли молоді цікаві та корисні знання. Зокрема, знайомили з історією оподаткування, яка сягає часів виникнення державності, видами податків та їх значенням для суспільства і держави.

Акцентували увагу, що податкова служба продовжує роботу над впровадженням міжнародних стандартів у сфері адміністрування податків, шляхом адаптації законодавчих норм до європейських стандартів.

Студентів зацікавила підтримка державою платників шляхом надання податкової знижки, у тому числі за навчання. Фахівці ГУ ДПС зупинилися на важливих деталях і розповіли, як працюючі студенти, або ж їхні батьки можуть повернути частину вартості навчання у вітчизняних закладах освіти за рахунок сплаченого податку на доходи фізичних осіб.

Також на зустрічі наголосили, що постійно триває робота над розширенням можливостей для комунікації з платниками. Саме з цією метою, при ГУ ДПС та при 20 територіальних підрозділах Державної податкової служби України розпочали роботу Офіси податкових консультантів (Офіс), де безкоштовно кожен зможе отримати фахові консультації.

Це ще одне підтвердження уваги держави до бізнесу шляхом створення комфортних умов. Офіс допоможе оперативно знаходити відповіді на актуальні питання, аби бізнес зосередився на господарській діяльності та податковій дисципліні.

Офіс податкових консультантів ГУ ДПС працює за адресою: м. Дніпро, проспект Богдана Хмельницького, буд. 25, 1-й поверх.

Здійснити попередній запис на консультацію можна за номером телефону: (056) 374 31 18.

Увагу молоді звернули на інформаційні джерела податкової служби Дніпропетровщини, що надають можливість платникам отримати актуальну та оперативну інформацію у частині роз’яснення норм законодавства та діяльності податкової регіону.

Окрім того, студенти дізналися про сучасні електронні сервіси податкової служби – Електронний кабінет та мобільний застосунок «Моя податкова», які дозволяють взаємодіяти з контролюючими органами дистанційно.

Під час комунікації студенти отримали важливі знання та відповіді на свої запитання, а податківці – натхнення від спілкування.

Про подання Звіту в розрізі країн міжнародної групи компаній

Головне управління ДПС у Дніпропетровській області інформує.

У зв’язку з тим, що Багатостороння угода CbC набрала чинності у 2024 році, обов’язок щодо подання Звіту у розрізі країн міжнародної групи компаній (далі – Звіт) щодо фінансового року, який розпочинається у період з 01 січня до 31 грудня 2024 року вперше виникає у платників податків за наявності однієї з таких обставин:

материнська компанія міжнародної групи компаній (далі – МГК) уповноважує платника податків – резидента України на подання Звіту до контролюючого органу;

відповідно до вимог законодавства юрисдикції податкового резидентства материнської компанії МГК подання Звіту від такої МГК не вимагається;

між Україною та відповідною іноземною юрисдикцією податкового резидентства материнської компанії МГК є чинний міжнародний договір, що містить положення про обмін інформацією для податкових цілей, але не набрала чинності відповідна угода QCAA станом на дату закінчення фінансового року, за який згідно з підпунктом 39.4.11 цього пункту має бути поданий Звіт щодо такої МГК;

між Україною та відповідною іноземною юрисдикцією податкового резидентства материнської компанії МГК є чинний міжнародний договір, що містить положення про обмін інформацією для податкових цілей, але наявні факти системного невиконання відповідної угоди QCAA.

Звіт подається в термін не пізніше дванадцяти місяців після останнього дня фінансового року, який розпочинається у період з 01 січня до 31 грудня року 2024 року. Наприклад, якщо фінансовий рік, встановлений материнською компанією МГК розпочинається 01 липня 2024 року та закінчується 30 червня 2025 року, термін подачі Звіту – не пізніше 30 червня 2026 року.

У разі, якщо фінансовий рік компанії розпочинається 01 січня 2024 року та закінчується 31 грудня 2024 року або відсутні відомості про встановлений материнською компанією МГК фінансовий рік, Звіт подається протягом дванадцяти місяців після закінчення 2024 календарного року, тобто не пізніше 31 грудня 2025 року.

Разом з тим, звертаємо увагу, що запитання щодо подання Звіту потребують розгляду з урахуванням усіх фактичних обставин платника податків, зокрема щодо його статусу та ролі, інформації щодо іноземної юрисдикції – сторони Багатосторонньої угоди CbC, угоди QCAA тощо. Зважаючи на зазначене та з метою надання повної та коректної відповіді на запитання, що стосуються подання Звіту, пропонуємо платникам податків звертатися до контролюючих органів відповідно до ст. 52 глави 3 розд. ІІ Податкового кодексу України для отримання індивідуальної податкової консультації.

До уваги платників податків!

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 69.41 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) на період дії воєнного стану в Україні, та по 31 грудня року, в якому воєнний стан буде припинено або скасовано, для платників податків з високим рівнем добровільного дотримання податкового законодавства встановлюються особливості адміністрування податків, зборів, платежів, що здійснюється контролюючими органами, визначеними п.п. 41.1.1 п. 41.1 ст. 41 ПКУ (податкового адміністрування), визначені п.п. 69.41 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Центральний орган виконавчої влади, що реалізує державну податкову політику, забезпечує формування та затвердження Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік платників) з урахуванням вимог, визначених п.п. 69.41.1 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, та критеріїв, визначених п.п. 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, не пізніше останнього робочого дня березня, травня, серпня та листопада (абзац перший п.п. 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Згідно з підпунктами 69.41.1 та 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ до Переліку платників належать юридичні особи та фізичні особи підприємці, які відповідають одночасно усім вимогам та критеріям відповідно до обраної системи оподаткування.

Відповідно до абзацу чотирнадцятого п.п. 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ та п. 7 розд. Ⅳ Порядку формування та оприлюднення Переліку платників з високим рівнем добровільного дотримання податкового законодавства, затвердженого наказом Міністерства фінансів України від 07.10.2024 № 495 (далі – Порядок № 495) розраховані щодо платника податків показники критеріїв, які не відповідають рівню середніх критеріїв для включення до Переліку платників, передбачених п.п. 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, розміщуються в електронному кабінеті такого платника податків.

Пунктом 2 розд. Ⅳ Порядку № 495 визначено, що ДПС повідомляє платника податків про включення / виключення його до/з Переліку платників шляхом надсилання через електронний кабінет такого платника податків інформаційного повідомлення протягом 5 робочих днів після затвердження Переліку платників за відповідними формами (додатки 2, 3 до Порядку № 495) та в порядку, встановленому Мінфіном.

Меню «Критерії добровільного дотримання законодавства» в Електронному кабінеті містить два розділи:

«Відповідність вимогам віднесення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства»;

«Відповідність критеріям (згідно з обраною системою оподаткування) віднесення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства».

Зокрема, зміст розділу «Відповідність критеріям (згідно з обраною системою оподаткування) віднесення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства» меню «Критерії добровільного дотримання законодавства» приватної частини Електронного кабінету (далі – Електронний кабінет) містить відповідний перелік критеріїв, передбачених підпунктами 69.41.2.1 – 69.41.2.6 п.п. 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, в залежності від обраної платником податків системи оподаткування.

Отже, в приватній частині Електронного кабінету інформація щодо переліку вимог, передбачених підпунктами 69.41.1 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ та критеріїв, передбачених підпунктами 69.41.2.1 – 69.41.2.6 п.п. 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, оновлюється протягом 5 робочих днів після затвердження Переліку платників, тобто не пізніше 5 робочого дня квітня, червня, вересня та грудня.

Окрім того, у разі виключення платника податків з Переліку платників, інформація щодо невідповідності вимогам, передбачених підпунктами 69.41.1 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ відображається в приватній частині Електронного кабінету протягом 5 робочих днів після виключення такого платника з Переліку платників.

Про застосування адміністративної відповідальності у разі порушень суб’єктом господарювання вимог щодо застосування РРО/ПРРО

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п. 111.1 ст. 111 Податкового кодексу України за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовуються такі види юридичної відповідальності як, зокрема, фінансова, адміністративна.

Основним нормативно-правовим актом, що регулює розрахункові операції, є Закон України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (зі змінами та доповненнями) (далі – Закон № 265), який є спеціальним законом. Дія Закону № 265 поширюється на усіх суб’єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб’єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі.

Порядок проведення розрахунків у сфері торгівлі, громадського харчування та послуг визначений розд. II Закону № 265.

При цьому, розд. V Закону № 265 передбачена відповідальність за порушення вимог Закону № 265. Так, у разі встановлення в ході перевірки факту: проведення розрахункових операцій з використанням реєстраторів розрахункових операцій (далі – РРО), програмних РРО (далі – ПРРО) або розрахункових книжок (далі – РК) на неповну суму вартості проданих товарів (наданих послуг) або неповну суму розрахунку при організації та проведенні азартних ігор; непроведення розрахункових операцій через РРО та/або ПРРО з фіскальним режимом роботи; невидача (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання РК на окремому господарському об’єкті такого суб’єкта господарювання, до суб’єктів господарювання застосовується відповідальність у вигляді фінансових санкцій у розмірах, визначених п. 1 ст. 17 Закону № 265.

Разом з тим, ст. 26 Закону № 265 встановлено, що посадові особи та працівники торгівлі, громадського харчування та сфери послуг притягуються до адміністративної відповідальності.

Відповідно до ст. 155 прим. 1 Кодексу України про адміністративні правопорушення від 07 грудня 1984 року № 8073-Х (зі змінами та доповненнями) (далі – КУпАП) порушення встановленого законом порядку проведення розрахунків у сфері торгівлі, громадського харчування та послуг, – тягне за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від двох до п’яти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від п’яти до десяти неоподатковуваних мінімумів доходів громадян.

За дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, – тягне за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від п’яти до десяти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від десяти до двадцяти неоподатковуваних мінімумів доходів громадян.

Відповідно до частини першої ст. 38 КУпАП адміністративне стягнення може бути накладено не пізніш як через два місяці з дня вчинення правопорушення, а при триваючому правопорушенні – не пізніш як через два місяці з дня його виявлення, крім справ про адміністративні правопорушення, зазначених у частинах дев’ятій і десятій ст. 38 КУпАП, та за винятком випадків, коли справи про адміністративні правопорушення відповідно до КУпАП підвідомчі суду (судді).

Справи про адміністративні правопорушення, передбачені ст. 155 прим. 1 КУпАП розглядають судді районних, районних у місті, міських чи міськрайонних судів відповідно до ст. 221 КУпАП.

Отже, у разі застосування контролюючим органом до суб’єкта господарювання фінансових санкцій, визначених п. 1 ст. 17 Закону № 265, особи, які здійснюють розрахункові операції і посадові особи такого суб’єкта господарювання притягуються до адміністративної відповідальності згідно з ст. 155 прим. 1 КУпАП.

Про списання заборгованості по єдиному внеску за певних умов

Головне управління ДПС у Дніпропетровській області повідомляє.

Відносини у сфері державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) регулюються Законом України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями) (далі – Закон № 2464), а також Інструкцією про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженою наказом Міністерства фінансів України від 20.04.2015 № 449 (зареєстровано у Міністерстві юстиції України 07.05.2015 за № 508/26953) (зі змінами) (далі – Інструкція № 449).

Платник єдиного внеску зобов’язаний своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок до податкового органу за основним місцем обліку платника єдиного внеску (п. 1 частини другої ст. 6 Закону № 2464).

Порядок сплати єдиного внеску реґламентовано нормами ст. 9 Закону № 2464. Єдиний внесок підлягає сплаті незалежно від фінансового стану платника (п. 12 ст. 9 Закону № 2464).

Пунктом 6 частини першої ст. 1 Закону № 2464 визначено, що недоїмка – сума єдиного внеску, своєчасно не нарахована та/або не сплачена у строки, встановлені Законом № 2464, обчислена контролюючим органом у випадках, передбачених Законом № 2464.

Строк давності щодо нарахування, застосування та стягнення сум недоїмки, штрафів та пені не застосовується (частина шістнадцята ст. 25 Закону № 2464).

Статтею 25 Закону № 2464 встановлено, що суми недоїмки стягуються з нарахуванням пені та застосуванням штрафів.

Згідно з п. 7 ст. 25 Закону № 2464 сума недоїмки не підлягає списанню, крім випадків смерті фізичної особи, визнання її безвісно відсутньою, недієздатною, оголошення померлою та відсутності осіб, які відповідно до Закону № 2464 несуть зобов’язання із сплати єдиного внеску.

Відповідні положення містяться і в Інструкції № 449.

У разі, якщо ФОП, зареєстрована платником єдиного податку в населеному пункті, який був окупований у квітні 2014 року, і має заборгованість по єдиному внеску, що виникла у зв’язку із анулюванням контролюючим органом реєстрації платника єдиного податку у вересні 2016 року, то така заборгованість по єдиному внеску списанню не підлягає і має бути погашеною платником.

Дайджест "Події тижня"

08.09.2025

На Дніпропетровщині запрацював Офіс податкових консультантів

У Головних управліннях ДПС в областях та Києві відкрилися Офіси податкових консультантів у форматі робочих груп. Це новий формат діяльності ДПС з платниками податків.

Ініціатива ДПС щодо надання безоплатних консультацій відповідає на потреби бізнесу та підтверджена досвідом ДПС та опитуваннями. «Завдання податкової служби – завжди бути надійним помічником бізнесу. Спроможність держави зростає, коли вона створює сприятливі умови для розвитку підприємництва. Відкриття Офісу податкових консультантів є якраз підтвердженням визнання державою важливості бізнесу. Доступність, неупередженість, конфіденційність, якісний сервіс – головні принципи діяльності Офісу податкових консультантів. Це, без перебільшення, новий стратегічний крок до створення комфортних умов для бізнесу, забезпечення фінансової стабільності та наповнення бюджетів», – зазначила очільниця Головного управління ДПС у Дніпропетровській області Теодозія Чернецька.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/931675.html

Фейсбук: https://www.facebook.com/share/v/1Ccd7S1g9V/; https://www.facebook.com/share/v/1YbtHp2uvS/

Ютуб: https://youtu.be/Bq5HeCWGg5U

09.09.2025

Електронні сервіси ДПС

У пресцентрі інформаційного агентства «МІСТ-ДНІПРО» у форматі Zoom відбулась пресконференція за участі начальника управління податкових сервісів Головного управління ДПС у Дніпропетровській області Тетяни ЛИТВИНЕНКО.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/931996.html

10.09.2025

На контролі податківців Дніпропетровщини – виробництво та обіг підакцизних товарів

Здійснення контролю за виробництвом та обігом пального під час проведення фактичних перевірок – у центрі уваги онлайн зустрічі податківців Головного управління ДПС у Дніпропетровській області (ГУ ДПС) з платниками акцизного податку регіону, що відбулася за участі заступника начальника податкової служби Дніпропетровщини Миколи Бородюка. Враховуючи те, що акцизний податок є важливим джерелом доходів бюджетів усіх рівнів, ГУ ДПС системно здійснює заходи щодо забезпечення прозорості та легальності бізнесу у цій сфері.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/932524.html

Фейсбук: https://www.facebook.com/share/p/1c8qyPVFjg/

10.09.2025

Сеанс телефонного зв’язку «гаряча лінія» на тему «Особливості отримання податкової знижки»

У Головному управлінні ДПС у Дніпропетровській області (ГУ ДПС) відбувся сеанс телефонного зв’язку «гаряча лінія» на тему «Особливості отримання податкової знижки». На запитання платників податків відповідав заступник начальника управління – начальник відділу адміністрування податку на доходи фізичних осіб, податків з громадян та осіб, які провадять незалежну професійну діяльність управління оподаткування фізичних осіб ГУ ДПС Віталій ПРОКОПЕНКО.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/932612.html

11.09.2025

Відповідальне волонтерство – запорука ефективної доброчинної діяльності та довіри

Податківці Дніпропетровщини на черговій зустрічі з платниками обговорили особливості волонтерської діяльності, у тому числі поєднання доброчинної діяльності з підприємницькою. Об’єднуючи ці дві справи, фізична особа – підприємець (ФОП) іноді збирає кошти для здійснення благодійної діяльності на рахунок ФОПа. Фахівці Головного управління ДПС у Дніпропетровській області (ГУ ДПС) звернули увагу учасників дискусії, що доходом ФОПа вважається будь-який дохід, отриманий у грошовій формі протягом звітного періоду. Це означає, що абсолютно всі кошти на підприємницькому рахунку автоматично класифікуються як дохід, незалежно від їх призначення. Сам факт надходження коштів на рахунок ФОПа визначає їх як оподатковуваний дохід.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/933022.html

11.09.2025

Дієве партнерство: зустріч податківців з представниками бізнесу Нікопольського району

Фахівці Головного управління ДПС у Дніпропетровській області (ГУ ДПС) зустрілися з представниками бізнесу Нікопольського району. На засіданні «круглого столу» розглянуто актуальні питання оподаткування та сервісів Державної податкової служби України (ДПС). Податківці наголосили, що сучасні можливості електронних сервісів ДПС, дозволяють без особистих візитів отримувати інформацію, довідки та консультації онлайн; подавати звітність, проводити звірку платежів. Це забезпечує зручність, прозорість та ефективність у взаємодії з податковими органами.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/933028.html

11.09.2025

Комунікація з молоддю – інвестиції у майбутнє та формування нового покоління податківців

У сучасному світі, де економіка і фінанси відіграють ключову роль, важливо будувати мости між теорією і практикою. Для колективу Головного управління ДПС у Дніпропетровській області (ГУ ДПС) – це системна робота у формуванні нового покоління драйверів економічного зростання. Дискусійні майданчики зі студентами і викладачами факультету економіки, бізнесу та міжнародних відносин Університету митної справи та фінансів мотивують молодь і сприяють поглибленню їхньої фінансової грамотності. «Наша інформаційна взаємодія – це можливість для студентської молоді отримати нові знання і практичні навички, а для податківців – це обмін думками та живий діалог з прогресивною і креативною молоддю», – зазначила заступниця начальника податкової служби області Наталя Федаш.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/933029.html

Фейсбук: https://www.facebook.com/share/p/16yLxMHLZC/

12.09.2025

Чути та допомагати кожному: на комунікаційних заходах податківців Дніпропетровщини з платниками у фокусі уваги – важливі норми законодавства

Наповнення бюджетів – пріоритет діяльності податкової служби. Мобілізація коштів для підтримки та розвитку економіки – на це спрямована взаємодія фахівців Головного управління ДПС у Дніпропетровській області (ГУ ДПС) з платниками податків. Отже, діалог податківців Дніпропетровщини з бізнесом і громадськістю триває. Так, під час засідань «круглого столу», проведених із суб’єктами господарювання м. Дніпра, м. Кам`янське, м. Самар, с. Лозуватка (Криворізький район) та с. Троїцьке (Павлоградський район), обговорили питання удосконалення процедур податкового адміністрування. Метою такого удосконалення є підвищення у платників податкової дисципліни.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/933505.html

Фейсбук: https://www.facebook.com/share/p/1GJCGgXbFz/

12.09.2025

Податкова Дніпропетровщини: фахова допомога у розблокуванні податкових накладних

Головним управлінням ДПС у Дніпропетровській області (ГУ ДПС) в рамках проведення системної роботи щодо зменшення показника зупинених податкових накладних у регіоні проведено аналіз господарської діяльності платників податку на наявність ризиків, а також податкових накладних/розрахунків коригування (ПН/РК), які зупиняються в Єдиному реєстрі податкових накладних (ЄРПН). За результати цього аналізу податківці запросили до консультаційного центру з питань зупинення реєстрації ПН/РК в ЄРПН ГУ ДПС (Консультаційний центр) окремих платників податку на додану вартість, що здійснюють оптову торгівлю металами та металевими виробами, деталями та приладдям для автотранспортних засобів, займаються виробництвом дерев’яних будівельних конструкцій та столярних виробів, ведуть дiяльнiсть у сферi бухгалтерського облiку та аудиту, а також консультування з питань оподаткування.

Субсайт: https://dp.tax.gov.ua/media-ark/news-ark/933526.html

Увага, повага, довіра

Прозорі розрахунки: серпневі виторги через РРО зросли майже на третину порівняно з початком року

У серпні 2025 року загальна сума виторгів, проведених через РРО/ПРРО, склала 506,3 млрд грн. Це на 112,1 млрд грн, або на 28,4 % більше, ніж у січні цього року. Таким чином серпень продовжив позитивну динаміку у сфері фіскалізації та контролю розрахункових операцій.