Кам'янська ОДПІ інформує!

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

Мінімальна заробітна плата – державна соціальна гарантія, обов’язкова для підприємств усіх форм власності

Головне управління ДПС у Дніпропетровській області повідомляє.

Мінімальна заробітна плата є державною соціальною гарантією, обов'язковою на всій території України для підприємств усіх форм власності і господарювання та фізичних осіб, які використовують працю найманих працівників, за будь-якою системою оплати праці. Розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір мінімальної заробітної плати (ст.ст. 3–31 Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» із змінами, далі – Закон № 108).

Згідно з Бюджетним кодексом України розмір мінімальної заробітної плати визначається Законом про Державний бюджет України на відповідний рік.

Відповідно до ст.ст. 35–36 Закону № 108, контроль за додержанням законодавства про оплату праці здійснюють центральний орган виконавчої влади, що реалізує державну політику з питань нагляду та контролю за додержанням законодавства про працю та податкові органи. Податкові органи мають право на проведення перевірки без попереднього попередження платника у випадках, передбачених законодавством. За порушення законодавства про оплату праці винні особи притягаються до дисциплінарної, матеріальної, адміністративної та кримінальної відповідальності згідно з законодавством.

Згідно зі ст. 265 Кодексу законів про працю України, посадові особи органів державної влади та органів місцевого самоврядування, підприємств, установ та організацій, винні у порушенні законодавства про працю, несуть відповідальність згідно з чинним законодавством.

Юридичні та фізичні особи – підприємці, які використовують найману працю, також несуть відповідальність.

Звертаємо увагу, що відповідно до ст. 24 Закону України від 09.07.2003 № 1058-IV «Про загальнообов'язкове державне пенсійне страхування» (далі – Закон № 1058), страховий стаж – це період (строк), протягом якого особа підлягає загальнообов'язковому державному пенсійному страхуванню та за який щомісяця сплачені страхові внески в сумі не меншій, ніж мінімальний страховий внесок.

Страховий стаж обчислюється в місяцях. Неповний місяць роботи, якщо застрахована особа підлягала загальнообов'язковому державному пенсійному страхуванню або брала добровільну участь у системі загальнообов'язкового державного пенсійного страхування, зараховується до страхового стажу як повний місяць за умови, що сума сплачених за цей місяць страхових внесків з урахуванням сум страхових внесків, сплачених виходячи з мінімальної заробітної плати, є не меншою, ніж мінімальний страховий внесок (частина третя ст. 24 Закону № 1058).

Таким чином, через несплату або неповну сплату єдиного внеску наймані працівники втрачають страховий стаж та можливість одержання достойної пенсії за віком, по інвалідності, в зв'язку з втратою годувальника та в інших випадках, передбачених законодавством.

Оскільки мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності і господарювання, то працедавці зобов’язані неухильно дотримуватись чинного законодавства з питань оплати праці.

Нагадуємо, що з 01.04.2024 збільшується розмір мінімальної заробітної плати до 8000 грн, у погодинному розмірі – 48 гривень.

Про внесення до Довірчого списку нових сертифікатів КНЕДП ДПС

Головне управління ДПС у Дніпропетровській області інформує.

На виконання наказу Міністерства цифрової трансформації України від 08.03.24 № Н 42, до Довірчого списку внесено нові сертифікати Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (КНЕДП ДПС), що надають змогу забезпечити клієнтів послугами:

- кваліфікована електронна довірча послуга формування, перевірки та підтвердження чинності кваліфікованого сертифіката електронного підпису чи печатки за міжнародними алгоритмами RSA та ECDSA;

- кваліфікована електронна довірча послуга формування, перевірки та підтвердження кваліфікованої електронної позначки часу за міжнародними алгоритмами RSA та ECDSA.

Де розміщені реквізити рахунків для сплати податків, зборів, єдиного внеску та інших платежів до бюджету?

Головне управління ДПС у Дніпропетровській області нагадує, що cсвоєчасне доведення платникам податків реквізитів рахунків для сплати податків, зборів та платежів, відкритих Державною казначейською службою України, відбувається шляхом їх розміщення в Центрах обслуговування платників податків, на офіційному вебпорталі відповідного територіального органу ДПС або на вебпорталі ДПС за посиланням: Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Одночасно, за принципами, визначеними п. 42 прим. 1.1 ст. 42 прим. 1 Податкового кодексу України (далі – ПКУ) функціонує електронний кабінет, який забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків.

Заяву про включення до Реєстру волонтерів фізична особа може подати через ЕК «Для громадян»

Головне управління ДПС у Дніпропетровській області нагадує, що подання заяви про включення до Реєстру волонтерів в електронній формі в Електронному кабінеті можливо у режимі «Заява до Реєстру волонтерів» у ЕК «Для громадян» або у «Введення звітності» режиму «Додатково».

Для подання заяви потрібно:

- пройти ідентифікацію;

- увійти до особистого кабінету;

- обрати режим «Заява до Реєстру волонтерів» у ЕК «Для громадян»

або

- заповнити форму F1308302 у «Введення звітності» з режиму «Додатково»;

- підписати та надіслати заяву до контролюючого органу.

Чи необхідно під час зняття з обліку в контролюючих органах закривати всі рахунки юридичної особи?

Головне управління ДПС у Дніпропетровській області інформує.

Частиною третьою ст. 111 Цивільного кодексу України від 16 січня 2003 року № 435-IV встановлено, що під час проведення заходів щодо ліквідації юридичної особи до завершення строку пред’явлення вимог кредиторів ліквідаційна комісія (ліквідатор) закриває рахунки, відкриті у фінансових установах, крім рахунка, який використовується для розрахунків з кредиторами під час ліквідації юридичної особи.

Відповідно до п. 11.9 розд. XI Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями визначено, що з метою забезпечення закриття рахунків юридичних осіб, що ліквідуються, контролюючий орган за основним місцем обліку на звернення комісії з припинення (ліквідатора, ліквідаційної комісії тощо) надає перелік рахунків у фінансових установах відповідної юридичної особи та/або її відокремлених підрозділів, які на момент звернення взяті на облік контролюючими органами та щодо яких не надходили повідомлення про їх закриття.

Інформація про відкриті/закриті у фінансових установах рахунки, які взяті на облік контролюючими органами, може бути переглянута у приватній частині Електронного кабінету.

Згідно з частиною третьою ст. 61 Кодексу України з процедур банкрутства від 18 жовтня 2018 року № 2597-VIII під час проведення ліквідаційної процедури ліквідатор зобов’язаний використовувати лише один (ліквідаційний) рахунок боржника в банківській установі. Залишки коштів на інших рахунках перераховуються на ліквідаційний рахунок боржника.

Таким чином, ліквідаційна комісія (ліквідатор) до завершення строку пред’явлення вимог кредиторів закриває рахунки, відкриті у фінансових установах, крім одного (ліквідаційного) рахунка, який використовується для розрахунків з кредиторами під час ліквідації юридичної особи.

За користування надрами до загального фонду держбюджету платники Дніпропетровщини спрямували майже 35 млн грн рентної плати

Протягом січня – лютого поточного року за користування надрами платники Дніпропетровщини поповнили загальний фонд державного бюджету майже на 35,0 млн грн, що порівняно з січнем – лютим 2023 року на понад 32,3 млн більше. Темп росту склав 1335 відсотків.

Звертаємо увагу, що базою оподаткування рентною платою за користування надрами для видобування корисних копалин є вартість обсягів видобутих у податковому (звітному) періоді корисних копалин (мінеральної сировини), яка окремо обчислюється для кожного виду корисної копалини (мінеральної сировини) для кожної ділянки надр на базових умовах поставки (склад готової продукції гірничого підприємства).

Податковий календар на 28 березня 2024 року

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський регіон) інформує, що 28 березня 2024 року, четвер, останній день сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, нарахованого за лютий 2024 року гірничими підприємствами за найманих працівників.

Від фізичних осіб до місцевих бюджетів Дніпропетровщини надійшло понад 42 млн грн податку на нерухоме майно

У січні – лютому 2024 року до місцевих бюджетів Дніпропетровщини від фізичних осіб надійшло понад 42,0 млн грн податку на нерухоме майно, відмінне від земельної ділянки. Надходження збільшились у порівнянні з відповідним періодом 2023 року на понад 22,7 млн грн, або майже на 118 відсотків. Про це повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Елеонора Шкода.

Керівниця податкової служби Дніпропетровщини висловила подяку платникам за своєчасне виконання своїх податкових обов’язків і нагадала, що за новостворений (нововведений) об’єкт житлової та/або нежитлової нерухомості податок сплачується фізичною особою – платником починаючи з місяця, в якому виникло право власності на такий об’єкт.

Ефективна комунікація – запорука плідної співпраці

Привернення уваги громадськості до питань реалізації напрямків податкової політики – головна мета Меморандуму про співпрацю між Головним управлінням ДПС у Дніпропетровській області та Федерацією організацій роботодавців Дніпропетровщини (ФОРД), підписаного минулого року.

За зверненням на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області проведено консультативну онлайн зустріч з керівниками обласних організацій роботодавців, які входять до складу ФОРД та керівниками підприємств – колективних членів Дніпропетровської обласної організації роботодавців.

Обрали для обговорення актуальні кейси – проведення камеральних перевірок, алгоритм оскарження податкових повідомлень-рішень, порядок видачі довідки про відсутність заборгованості.

«Мета нашої роз’яснювальної роботи – доведення до платників основних положень податкового законодавства та формування відповідального ставлення до його вимог», – зазначив заступник керівника податкової служби Дніпропетровщини Валерій Леонов.

Наша співпраця триває.

Звертайтесь на комунікаційну платформу!

«Комунікаційна податкова платформа – дієвий механізм співпраці», - такою була тема «гарячої лінії», що відбулась у Головному управлінні ДПС у Дніпропетровській області.

На запитання відповідала начальник управління інформаційної взаємодії Манушак Осипова.

Питання 1: Добрий день! Хочу отримати реєстраційний номер облікової картки платника податків 18-річному сину, який тимчасово знаходиться за кордоном. Скажіть, будь ласка, як швидко мені вирішити дане питання?

Відповідь: Вітаю! Податкова служба проводить активну роботу з налагодження діалогу з представниками громадськості та бізнес спільнотою. Кожне звернення, яке надходить на електронну адресу комунікаційної податкової платформи, швидко опрацьовується та надається зворотній зв’язок заявнику. Отже, для оперативного розгляду Ваших питань, Ви можете скористатись таким видом комунікацій.

Питання 2: Вітаю! Скажіть, будь ласка, як мені звернутись на комунікаційну податкову платформу до податкової служби Дніпропетровщини?

Відповідь: Добрий день! Ви можете написати лист на електронну скриньку комунікаційної податкової платформи dp.ikc@tax.gov.ua. Для опеативного розгляду питань рекомендуємо вказувати: назву суб’єкта господарювання (код ЄДРПОУ), адресу, контактний номер телефону, питання по суті.

Питання 3: Добрий день! Підкажіть, будь ласка, які фахівці задіяні у розгляді звернення платника на комунікаційну податкову платформу?

Відповідь: Добрий день! Зворотній зв’язок між платниками і податковою службою області забезпечується комунікаторами – фахівцями Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС), які координують роботу комунікаційної податкової платформи регіону. При розгляді питань платників задіяні компетентні фахівці структурних підрозділів за відповідними напрямками роботи.

Питання 4: Доброго дня! У мене таке питання: хто може скористуватись комунікаційною податковою платформою?

Відповідь: Вітаю! На електронну скриньку комунікаційної податкової платформи можуть звернутися представники бізнесу та громадськості. Ви можете звернутись до ГУ ДПС з питаннями стосовно законодавства, контроль за виконанням якого покладено на органи ДПС, а також з пропозиціями щодо необхідності проведення певних заходів за визначеною тематикою.

Запрошуємо всіх до спілкування за допомогою комунікаційної податкової платформи. Це якісна та оперативна комунікація з громадськістю.

Деклараційна кампанія 2024: зустріч з тренером України з греко-римської боротьби

У рамках «Деклараційної кампанії 2024» відбулась зустріч начальника Васильківської державної податкової інспекції Головного управління ДПС у Дніпропетровській області Маргаритою Бондаренко із заслуженим тренером України з греко-римської боротьби, тренером – викладачем Сергієм Дараганом.

Під час заходу обговорювались актуальні питання декларування громадянами доходів, отриманих у 2023 році. Адже декларування – це необхідна умова для підвищення рівня податкової культури та свідомості в суспільстві.

«Декларування доходів – це запорука гідного майбутнього та благополуччя нашої держави!», – зазначив Сергій Дараган, звертаючись до мешканців Дніпропетровщини.

Легальна праця – важлива складова для економічного розвитку країни

Одним із напрямів діяльності ДПС є запобігання використанню незадекларованої праці.

Незадекларована праця не тільки є ризиком недонадходжень коштів до бюджету, що обмежує можливості держави проводити сучасну соціальну політику у сферах освіти, охорони здоров’я, розвитку професійних навичок, зайнятості, соціального захисту та пенсійного забезпечення, а й створює недобросовісну конкуренцію щодо тих суб’єктів господарювання, які повністю забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

Співробітниками управління фактичних перевірок Головного управління ДПС у м. Києві у лютому 2024 року проведені фактичні перевірки мережі магазинів із продажу рідин, що використовуються в електронних сигаретах, до якої входили 16 торговельних об’єктів у різних районах столиці.

Так, фізичні особи – підприємці на спрощеній системі оподаткування здійснювали фактичний продаж товару за готівку та/або через банківські POS-термінали, використовуючи ліцензії і зареєстровані програмні РРО юридичної особи.

Під час проведення фактичних перевірок магазинів податківці зафіксували не лише факти проведення розрахунків без застосування РРО/ПРРО, безліцензійної торгівлі рідинами, що використовуються в електронних сигаретах, зберігання і продаж необлікованих підакцизних товарів, а також задокументували працю 13 неоформлених працівників.

За порушення законодавства про працю можуть бути застосовані різні види санкцій, залежно від характеру і наслідків порушення, а також від суб’єкта господарювання, який його скоїв.

Своєчасне оформлення трудових відносин – це запорука фінансової стабільності бізнесу. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

ДПС акцентує увагу, що задекларована праця – це репутація та успіх, адже сплата коштів в бюджет – особистий вклад в економіку країни та її обороноздатність.

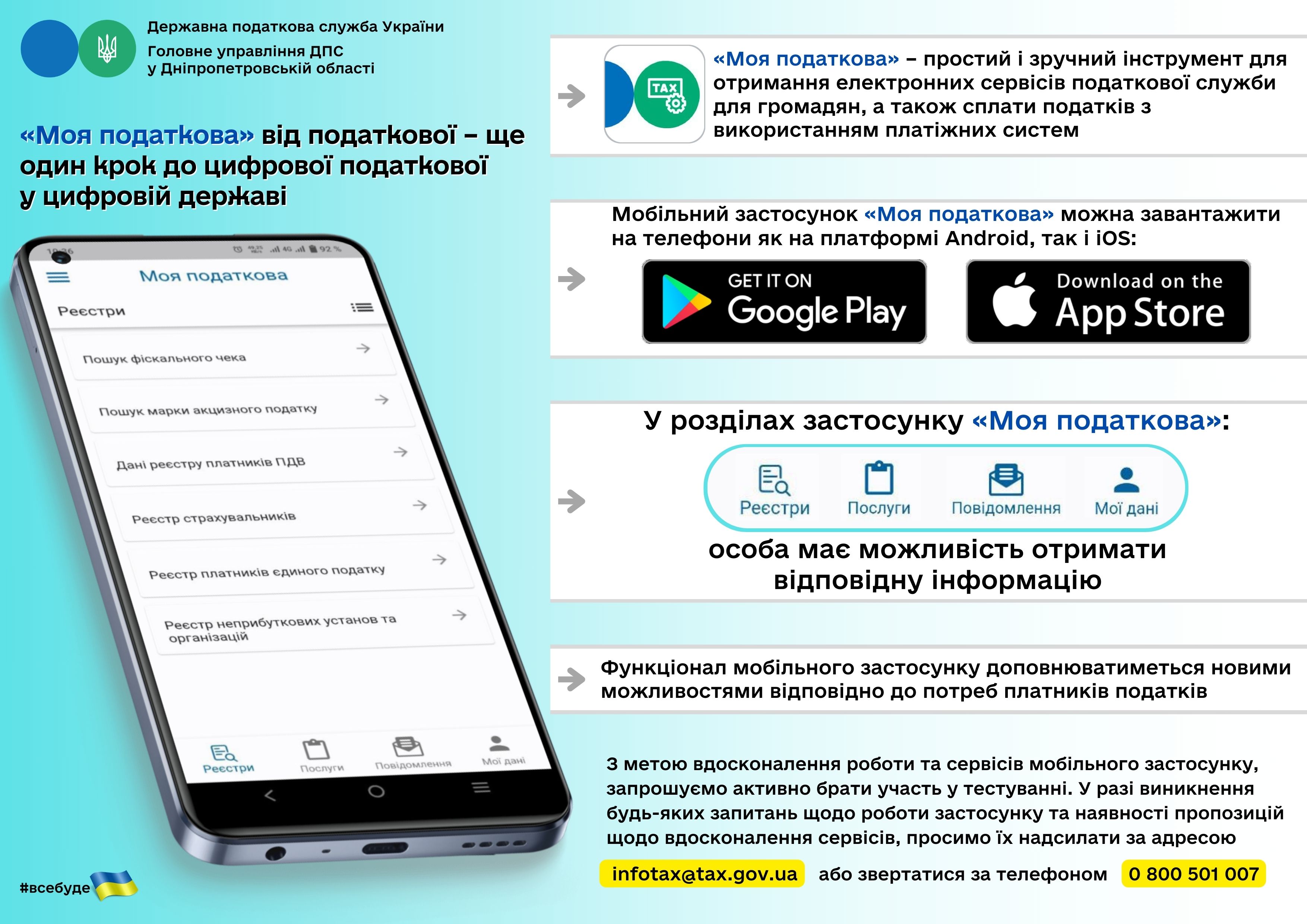

Мобільний застосунок "Моя податкова"

Платникам екологічного податку про подання податкової декларації

Головне управління ДПС у Дніпропетровській області звертає увагу, що податкова декларація екологічного податку подається за формою, затвердженою наказом Міністерства фінансів України від 17 серпня 2015 року № 715, зареєстрованим в Міністерстві юстиції України 03.09.2015 за № 1052/27497, зі змінами, внесеними наказом Міністерства фінансів України від 07.09.2023 № 488, зареєстрованим в Міністерстві юстиції України 25 вересня 2023 року за № 1666/40722 (далі – Декларація).

Нагадуємо, що наказом Міністерства фінансів України від 07.09.2023 № 488 «Про затвердження Змін до форми Податкової декларації екологічного податку» спрощено форму Декларації, з якої виключено рядки 8 додатків до неї та відповідні примітки, які пов’язані з обчисленням та декларуванням пені.

Інформація про зміну форми Декларації розміщено 10 листопада 2023 року на вебпорталі ДПС у розділі: Головна/Законодавство/Податкове законодавство/Накази/Наказ Міністерства фінансів України від 07.09.2023 № 488 «Про затвердження Змін до форми Податкової декларації екологічного податку».

Електронна форма чинної Декларації доступна для скачування на вебпорталі ДПС у розділі: Головна/Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр електронних форм податкових документів/Інші податки (код форми J 0302006 для юридичних осіб та F 0302006 для фізичних осіб).

Також форма Декларації наявна для заповнення в Електронному кабінеті платника.

Чи сплачують єдиний внесок за себе ФОП, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства у період дії воєнного стану в Україні?

Головне управління ДПС у Дніпропетровській області нагадує, що Законом України від 15 березня 2022 року № 2120-IХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану» внесені зміни до розд. VIII «Прикінцеві та перехідні положення» Закону України від 08 липня 2010 року № 2464-VІ «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464).

Так, згідно з абзацом першим п. 9 прим. 19 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464 тимчасово, з 01 березня 2022 року до припинення або скасування воєнного стану в Україні та протягом дванадцяти місяців після припинення або скасування воєнного стану, особи, зазначені у пп. 4, 5 та 5 прим. 1 частини першої ст. 4 Закону № 2464, мають право не нараховувати, не обчислювати та не сплачувати єдиний внесок за себе. При цьому положення абзацу другого п. 2 частини першої ст. 7 Закону № 2464 щодо таких періодів для таких осіб не застосовується.

При цьому такими особами розрахунок єдиного внеску у складі податкової декларації не заповнюється за період, в якому відповідно до абзацу першого п. 9 прим. 19 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464 єдиний внесок не нараховувався, не обчислювався та не сплачувався (абзац другий п. 9 прим. 19 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464).

Крім того, Законом України 26 січня 2022 року № 2010-IX «Про соціальний і правовий захист осіб, стосовно яких встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, та членів їхніх сімей», який набрав чинності 19.11.2022, внесені зміни до п. 9 прим. 8 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464, абзацом першим якого встановлено, що платники єдиного внеску, визначені ст. 4 Закону № 2464, з числа осіб, стосовно яких згідно із Законом України від 26 січня 2022 року № 2010-IX «Про соціальний і правовий захист осіб, стосовно яких встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, та членів їхніх сімей» встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, якщо вони не є роботодавцями, звільняються за заявою члена сім’ї або платника єдиного внеску, після їх звільнення та/або після закінчення їх лікування (реабілітації) від виконання обов’язків, визначених частиною другою ст. 6 Закону № 2464, сплати недоїмки з єдиного внеску, пені та штрафів за її несплату на весь період позбавлення особистої свободи внаслідок збройної агресії проти України та протягом шести місяців після їх звільнення.

Заява платником єдиного внеску подається протягом 90 днів після його звільнення (абзац другий п. 9 прим. 8 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464).

Якщо платник єдиного внеску перебуває на лікуванні (реабілітації) після звільнення, заява подається протягом 90 днів після закінчення його лікування (реабілітації) (абзац третій п. 9 прим. 8 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464).

Термін перебування на лікуванні (реабілітації) підтверджується відповідною довідкою (випискою) установи, в якій проводилося лікування (реабілітація) такої особи (абзац четвертий п. 9 прим. 8 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464).

За осіб, визначених абзацом першим п. 9 прим. 8 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464, єдиний внесок за весь період позбавлення особистої свободи внаслідок збройної агресії проти України та протягом шести місяців після їх звільнення сплачується у розмірі, порядку і строки, визначені Кабінетом Міністрів України, за рахунок коштів державного бюджету. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску (абзац п’ятий п. 9 прим. 8 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464).

Чи дозволяється уступка грошового зобов’язання або податкового боргу платника податків третім особам?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п. 87.7 ст. 87 Податкового кодексу України (далі – ПКУ) забороняється будь-яка уступка грошового зобов’язання або податкового боргу платника податків третім особам. Положення п. 87.7 ст. 87 ПКУ не поширюються на випадки, коли гарантами повного та своєчасного погашення грошових зобов’язань платника податків є інші особи, якщо таке право передбачено ПКУ.

Який тип об’єкта оподаткування при заповненні повідомлення за ф. № 20-ОПП необхідно обрати платнику податків, який орендував нежитлове приміщення для роботи Центру евакуації з тимчасовим розміщенням осіб з інвалідністю та маломобільних груп населення?

Головне управління ДПС у Дніпропетровській області нагадує, що повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – повідомлення № 20-ОПП) заповнюється із дотриманням Пам’ятки для заповнення розділу 3 Повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (Додаток до повідомлення № 20-ОПП).

Графа 3 «Тип об’єкта оподаткування» у повідомленні № 20-ОПП заповнюється відповідно до рекомендованого довідника типів об’єктів оподаткування (далі – довідник), що оприлюднений на вебпорталі ДПС (https://tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/127294.html).

Обрання із довідника відповідного типу об’єкта оподаткування здійснюється з урахуванням принципу укрупнення інформації (у разі його застосування), виду діяльності, для якої такий об’єкт оподаткування відкривається, створюється чи реєструється, та належності об’єкта за своїм функціональним призначенням до наявного типу об’єкта оподаткування у довіднику.

Об’єкт нежитлової нерухомості є узагальненим поняттям.

Згідно з Податковим кодексом України до об’єктів нежитлової нерухомості відносяться, зокрема, будівлі готельні – готелі, мотелі, кемпінги, пансіонати, ресторани та бари, туристичні бази, гірські притулки, табори для відпочинку, будинки відпочинку, інші будівлі.

Для обрання із довідника типу об’єкта оподаткування про орендоване платником податків нежитлове приміщення, що використовується ним безпосередньо у своїй господарській діяльності, у графі 3 «Тип об’єкта оподаткування» повідомлення № 20-ОПП можливо зазначити наприклад: готель, комплекс, санаторій, будинок відпочинку, гуртожиток тощо.

Суд підтримав позицію податківців щодо правомірності прийнятих рішень про відмову у реєстрації податкових накладних

Одеським окружним адміністративним судом підтримано позицію контролюючого органу щодо правомірності прийнятих рішень про відмову у реєстрації податкових накладних.

Контролюючим органом було прийнято рішення про відмову у реєстрації податкових накладних у зв`язку із ненаданням первинних документів щодо постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складських документів (інвентаризаційні описи), у тому числі рахунків-фактури інвойсів, актів приймання-передачі товарів (робіт, послуг) з урахуванням наявності певних типових форм та галузевої специфіки, накладних.

Судом першої інстанції встановлено, що постановою П`ятого апеляційного адміністративного суду від 25.10.2023 залишено без змін рішення Одеського окружного адміністративного суду від 10.05.2023 по справі № 420/17140/21, яким визнано недійсним договір поставки, укладений між позивачем та його контрагентом та яке набрало законної сили 25.10.2023.

Суд зазначає, що саме визнаний недійсним договір поставки, укладений між позивачем та його контрагентом слугував підставою складання податкових накладних, по яким були прийняті рішення про відмову у їх реєстрації, а тому в силу ч.1 ст. 216 ЦК України не створював юридичних наслідків.

З огляду на викладене контролюючим органом правомірно прийнято оскаржувані рішення Комісії Головного управління ДПС в Одеській області про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних про відмову у реєстрації податкових накладних з огляду на ненадання позивачем відповідних документів на підтвердження здійснення господарських операцій.

Таким чином суд виснував, що, оскільки в судовому порядку визнано недійсним договір поставки, укладений між позивачем та його контрагентом, підстави для реєстрації зазначених у позові податкових накладних відсутні, а рішення податкового органу є законними, оскільки в них сформовано обґрунтовані сумніви щодо реальності здійснення господарських операцій за якими сформовано податкові накладні.

Відтак, Одеським окружним адміністративним судом від 10.01.2024 у справі № 420/9007/21 у задоволенні адміністративного позову позивача до Головного управління ДПС в Одеській області та Державної податкової служби України – відмовлено.

Внесено зміни до Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків

Головне управління ДПС у Дніпропетровській області доводить до відома, що Державна податкова служба України листом від 22.03.2024 №8228/7/99-00-12-04-01-07 (далі – Лист ДПС № 8228) проінформувала: 21.03.2024 набрав чинності наказ Міністерства фінансів України від 22.02.2024 № 93 «Про внесення змін до Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків», зареєстрований у Міністерстві юстиції України 08.03.2024 за № 340/41685 (далі – наказ № 93).

Наказом № 93 внесено зміни до Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29 вересня 2017 року № 822 (далі – Положення) відповідно до Закону України від 01 грудня 2022 року № 2801-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення укладення угоди між Україною та Європейським Союзом про взаємне визнання кваліфікованих електронних довірчих послуг та імплементації законодавства Європейського Союзу у сфері електронної ідентифікації», Закону України від 07 лютого 2023 року № 2918-IX «Про внесення змін до Податкового кодексу України щодо електронної ідентифікації та електронних довірчих послуг».

Зміни внесено до абзацу першого пункту 4 розділу ІІІ Положення, замінивши слова «у сфері електронних довірчих послуг» словами «у сферах електронної ідентифікації та електронних довірчих послуг», а також до пункту 4 розділу XIV Положення, замінивши слова «Про електронні довірчі послуги» словами Про електронну ідентифікацію та електронні довірчі послуги».

Лист № 8228 розміщено на вебпорталі ДПС України за посиланням

https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/78853.html

Понад 460,5 млн рентної плати спрямували платники до місцевих бюджетів Дніпропетровської області

Протягом двох місяців поточного року до місцевих бюджетів Дніпропетровщини від платників рентної плати надійшло понад 460,5 млн грн, що майже на 346,0 млн грн більше минулорічного показника відповідного періода. Темп росту склав 401,8 відсотків.

Звертаємо увагу, що на платника рентної плати покладається відповідальність за правильність обчислення, повноту і своєчасність її внесення до бюджету, а також за своєчасність подання контролюючим органам відповідних податкових декларацій згідно із нормами Податкового кодексу України та інших законодавчих актів.

Транспортний податок: фізичні особи поповнили місцеві бюджети Дніпропетровщини майже на 2,5 млн гривень

У січні – лютому 2024 року до місцевих бюджетів Дніпропетровщини від фізичних осіб надійшло майже 2,5 млн грн транспортного податку. Як зазначила в. о. начальника Головного управління ДПС у Дніпропетровській області Елеонора Шкода, у порівнянні з січнем – лютим 2023 року надходження збільшились майже на 2,1 млн грн, темп росту надходжень склав 644,7 відсотків.

Очільниця податкової служби області нагадала, що фізичні особи сплачують транспортний податок за місцем реєстрації об’єктів оподаткування протягом 60 днів з дня вручення податкового повідомлення-рішення.

Дякуємо платникам за сумлінну сплату податків!

Засідання «круглого столу» з представниками ІГС: на порядку денному питання оподаткування

Актуальні питання оподаткування розглянуто на засіданні «круглого столу» за участі в. о. заступника керівника податкової служби Дніпропетровщини Наталі Федаш. Серед учасників – представники інститутів громадянського суспільства області.

В центрі уваги – кейси з податку на прибуток підприємств: застосування податкових різниць; виправлення помилок, самостійно виявлених платником податку у податковій декларації з податку на прибуток; особливості заповнення додатків до декларації; порядку здійснення коригування фінансового результату до оподаткування резидентом Дія Сіті.

Коло питань для суб’єктів спрощеної системи оподаткування – заповнення податкової декларації платниками єдиного податку третьої і четвертої групи, особливості заповнення додатку МПЗ за 2023 рік.

Комунікації з громадськістю тривають!

Фактична перевірка мережевого магазину

Працівниками відділу фактичних перевірок управління податкового аудиту Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС) на постійній основі здійснюється моніторинг та аналіз господарської діяльності суб’єктів господарювання з питань офіційного оформлення відповідної кількості найманих працівників, реальних обсягів проведених розрахункових операцій через зареєстровані належним чином РРО/ПРРО.

Так, проведеним аналізом господарської діяльності мережевого магазину у місті Дніпрі з продажу алкогольних напоїв виявлено ознаки порушення законодавства в частині проведення розрахункових операцій.

Фактичною перевіркою підтверджено факти:

- проведення розрахункових операцій зі споживачами (фізичними особами) без видачі відповідних розрахункових документів;

- відсутність у фіскальних чеках обов’язкового реквізиту на підакцизні товари – коду УКТ ЗЕД;

- використання найманої праці осіб без належного оформлення.

За результатами фактичної перевірки зафіксовано порушення на загальну суму 728 тис. гривень.

ГУ ДПС звертає увагу платників, які здійснюють розрахункові операції, на необхідність безумовного дотримання вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Мобільний ЦОП: сервіс від податківців для відвідувачів Прозорого офісу соціальних послуг Тернівської районної у місті ради

Фахівцями Криворізької північної державної податкової інспекції Головного управління ДПС у Дніпропетровській області (далі – Криворізька північна ДПІ), задіяними у роботі мобільного ЦОПу здійснено виїзд до Прозорого офісу соціальних послуг Тернівської районної у місті ради (далі – Прозорий офіс соціальних послуг).

У роботі мобільного ЦОПу, у форматі онлайн, прийняв участь заступник начальника Головного управління ДПС у Дніпропетровській області Валерій Леонов.

Під час спілкування з відвідувачами Прозорого офісу увагу акцентовано на питаннях декларування доходів, застосування РРО/ПРРО, перевагах електронних сервісів ДПС тощо.

За результатами роботи мобільного ЦОПу, співробітниками Криворізької північної ДПІ здійснено обслуговування 90 фізичних осіб. Відвідувачам мобільного ЦОПу надано 31 адміністративну послугу.

Від суб’єктів звернень прийнято 37 заяв на отримання адміністративних послуг, 3 податкові декларації про майновий стан і доходи, надано 17 усних консультацій з питань сфери оподаткування.

Робота мобільного ЦОПу пройшла в атмосфері конструктивної комунікації.

ДПС розроблено відеоролик щодо заповнення податкової декларації з туристичного збору

Для забезпечення зручності платникам при складанні податкової декларації Державна податкова служба України розробила навчальний відеоролик з питання заповнення податкової декларації з туристичного збору https://tax.gov.ua/data/files/402702.mp4

Вчасно задекларуйте свої доходи!

Кампанія_декларування - 2024 Відеогалерея http://surl.li/rxerc

Платникам ПДВ про складання податкових накладних за операціями з постачання лікарських засобів та медичних виробів

Головне управління ДПС у Дніпропетровській області щодо особливостей складання податкових накладних за операціями, які оподатковуються за ставкою 7 відсотків, зокрема, операцій з постачання лікарських засобів та медичних виробів, повідомляє.

Згідно з пунктами 201.1 та 201.10 статті 201 Податкового кодексу України (далі – ПКУ) при здійсненні операцій з постачання товарів/послуг на дату виникнення податкових зобов’язань платник податку зобов'язаний скласти податкову накладну в електронній формі з використанням кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, уповноваженої платником особи відповідно до вимог Закону України «Про електронну ідентифікацію та електронні довірчі послуги» та зареєструвати її в ЄРПН у встановлені ПКУ терміни.

У податковій накладній зазначаються в окремих рядках обов’язкові реквізити, зокрема, ставка податку та відповідна сума податку в цифровому значенні (підпункт «ж» пункту 201.1 статті 201 ПКУ).

У разі звільнення від оподаткування у податковій накладній робиться запис «Без ПДВ» з посиланням на відповідні пункти (підпункти), статті, підрозділи, розділи ПКУ та/або міжнародного договору, якими передбачено звільнення від оподаткування податком (пункт 201.3 статті 201 ПКУ).

Порядок заповнення податкової накладної затверджено наказом Міністерства фінансів України від 31.12.2015 № 1307, зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267 (далі – Порядок № 1307).

Згідно з підпунктами 6 та 7 пункту 16 Порядку № 1307 у разі здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню за ставкою 7 відсотків, у графі 8 розділу Б табличної частини податкової накладної зазначається код ставки 7.

У разі здійснення операцій з постачання товарів/послуг, які звільнені від оподаткування:

- у верхній лівій частині податкової накладної у полі «Складена на операції, звільнені від оподаткування» проставляється позначка «Х»

- у графі 8 розділу Б табличної частини податкової накладної зазначається код ставки 903;

- у графі 9 зазначається код відповідної пільги з ПДВ згідно з Довідниками податкових пільг (Довідник податкових пільг, що є втратами доходів бюджету, або Довідник інших податкових пільг), які затверджені ДПС станом на дату складання податкової накладної.

Контрольовані іноземні компанії: про подання повідомлення контролюючому органу

Головне управління ДПС у Дніпропетровській області звертає увагу, що пп. 39².5.5 п. 39².5 ст. 39² р. І Податкового кодексу України (далі – Кодекс) визначено необхідність подання повідомлення контролюючому органу про:

- кожне безпосереднє або опосередковане набуття частки в іноземній юридичній особі або початок здійснення фізичного контролю над іноземною юридичною особою, що призводить до визнання такої фізичної (юридичної) особи контролюючою особою відповідно до вимог ст. 39² Кодексу;

- заснування, створення або набуття майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи;

- кожне відчуження частки в іноземній юридичній особі або припинення здійснення фактичного контролю над іноземною юридичною особою, що призводить до втрати визнання такої фізичної (юридичної) особи контролюючою особою відповідно до вимог ст. 39² Кодексу;

- ліквідацію або відчуження майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи.

Варто також пам’ятати, що за неповідомлення контролюючою особою контролюючого органу про набуття частки в іноземній юридичній особі, утворенні без статусу юридичної особи, або припинення здійснення фактичного контролю за іноземною юридичною особою, або про відчуження частки в іноземній юридичній особі, або припинення здійснення фактичного контролю над іноземною юридичною особою у строки, передбачені пп. 39².5.5 п. 39².5 ст. 39² р. І Кодексу, тягне за собою накладення штрафу в розмірі 300 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожний такий факт (п. 120.7 ст. 120 р. ІІ Кодексу).

До уваги малих виробництв виноробної продукції і малих виробництв спиртових дистилятів!

Головне управління ДПС у Дніпропетровській області нагадує, що з 23 листопада 2023 року набрав чинності Закон України від 29 червня 2023 року № 3193-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо спрощення умов виробництва дистилятів суб’єктами малого підприємництва», з 03 вересня 2023 року – Закон України від 09 серпня 2023 року № 3303-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо розвитку виробництва виноробної продукції та спрощення господарської діяльності малих виробництв виноробної продукції.

Відповідно до вищезазначених законів внесені зміни до статті 16 Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального», згідно з якими встановлено, що:

- малі виробництва виноробної продукції, які отримали ліцензії на виробництво та/або оптову торгівлю алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими) та/або експорт, імпорт зазначеної продукції, подають до органу виконавчої влади, уповноваженого Кабінетом Міністрів України, щорічний звіт про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв за формою, встановленою цим органом, не пізніше 20 числа місяця, наступного за звітним роком;

- малі виробництва дистилятів, які мають ліцензію на виробництво спиртових дистилятів, ліцензію на виробництво алкогольних напоїв та/або ліцензію на оптову та/або роздрібну торгівлю алкогольними напоями, подають до органу виконавчої влади, уповноваженого Кабінетом Міністрів України, щокварталу, не пізніше 20 числа місяця, наступного за звітним кварталом, звіт про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв за формою, встановленою цим органом;

- суб'єкти господарювання (у тому числі іноземні суб'єкти господарювання, які діють через свої зареєстровані постійні представництва), які мають ліцензії на виробництво та/або оптову торгівлю спиртом етиловим, спиртовими дистилятами, алкогольними напоями і тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та здійснюють таку діяльність та/або експорт, імпорт зазначеної продукції, подають до органу виконавчої влади, уповноваженого Кабінетом Міністрів України видавати такі ліцензії, щомісяця, до 10 числа наступного місяця, звіт про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) спирту, спиртових дистилятів, алкогольних напоїв та тютюнових виробів, рідин, що використовуються в електронних сигаретах, за формою, встановленою цим органом.

Таким чином, запроваджено річну звітність – для малих виробництв виноробної продукції та квартальну звітність (у частині алкогольних напоїв) – для малих виробництв дистилятів, одночасно для малих виробництв дистилятів залишено щомісячну звітність про обсяги виробництва та/або обігу (в тому числі імпорту та експорту) спиртових дистилятів.

На сьогодні наказом Міністерства фінансів України від 11 лютого 2016 року № 49 «Про затвердження форм звітів щодо виробництва й обігу спирту, алкогольних напоїв і тютюнових виробів та порядків їх заповнення» затверджено, зокрема, форми звітів:

▼ № 1-РС «Звіт про обсяги виробництва та реалізації спирту»;

▼ № 2-РС «Звіт про обсяги виробництва та реалізації алкогольних напоїв».

З метою приведення у відповідність форм звітності про обсяги виробництва та обігу продукції, які подаються малими виробництвами спиртових дистилятів та малими виробництвами виноробної продукції, та порядків їх подання ДПС підготовлено відповідні проєкти нормативно-правових актів, які проходять узгодження відповідно до законодавства, тому до набуття чинності таких змін суб’єкти господарювання можуть скористатися діючими формами звітності та подати їх у встановлені строки:

- звіт про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв, не пізніше 20 числа місяця, наступного за звітним роком за формою № 2-РС – малі виробництва виноробної продукції;

- звіт про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв не пізніше 20 числа місяця, наступного за звітним кварталом за формою № 2-РС – малі виробництва дистилятів;

- звіт про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) спиртових дистилятів до 10 числа наступного місяця за формою № 1-РС – суб’єкти господарювання, які мають ліцензії на виробництво та/або оптову торгівлю спиртовими дистилятами та здійснюють таку діяльність та/або експорт, імпорт зазначеної продукції, у тому числі малі виробництва дистилятів.

Які способи подання заяви про повернення надміру та/або помилково сплачених сум єдиного внеску?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський регіон) нагадує, що відповідно до п. 5 Порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів, затвердженого наказом Міністерства фінансів України від 23.07.2021 № 417 (далі – Порядок № 417), повернення надміру та/або помилково сплачених сум єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) здійснюється у випадках:

1) надмірної або помилкової сплати сум єдиного внеску та/або застосованих фінансових санкцій на належний рахунок 3556;

2) помилкової сплати сум єдиного внеску та/або застосованих фінансових санкцій не на належний рахунок 3556;

3) помилкової сплати сум єдиного внеску та/або застосованих фінансових санкцій на бюджетний рахунок за надходженнями;

4) помилкової сплати податкових зобов’язань з податків, зборів, штрафних (фінансових) санкцій та пені, передбачених Податковим кодексом України (далі – ПКУ) та іншими законами, на рахунок 3556;

5) виявлення технічної та/або методологічної помилки за сумами, які були зараховані на рахунок 3556 з єдиного рахунку.

Згідно з п. 6 Порядку № 417 повернення сум єдиного внеску здійснюється на підставі заяви платника про таке повернення (далі – Заява).

У випадках, передбачених підпунктами 1, 2 та 4 пункту 5 цього Порядку, заява про повернення коштів з рахунків 3556 подається до територіального органу ДПС за місцем обліку надміру та/або помилково сплачених коштів, за формою, визначеною у додатку 1 до Порядку № 417.

Повернення єдиного внеску у випадку, передбаченому п.п. 3 п. 5 Порядку № 417, здійснюється відповідно до вимог ст. 43 ПКУ.

Заява може бути подана платником до територіального органу ДПС в електронній формі через електронний кабінет та з дотриманням вимог законодавства у сферах захисту інформації, електронних довірчих послуг та електронного документообігу.

До Заяви платник обов’язково додає копію розрахункового документа (квитанції, платіжної інструкції тощо), що підтверджує сплату коштів на рахунок 3556 (до Заяви в електронній формі – електронну копію зазначеного документа). Копія цього документа завіряється платником особисто.

Пунктом 7 Порядку № 417 визначено, що після надходження до територіального органу ДПС Заяви, яка подана в електронній формі, інформація щодо цієї Заяви автоматично вноситься до Журналу реєстрації заяв про повернення надміру або помилково сплачених коштів (далі – Журнал), який ведеться засобами інформаційно-телекомунікаційної системи податкових органів з дотриманням вимог законодавства у сфері захисту інформації.

Інформація щодо Заяви, поданої у паперовій формі, вноситься до Журналу працівником самостійного структурного підрозділу територіального органу ДПС, на який покладено функцію адміністрування єдиного внеску.

Враховуючи зазначене, Заява подається за місцем обліку надміру та/або помилково сплачених сум єдиного внеску одним із таких способів:

- особисто платником єдиного внеску чи уповноваженою на це особою;

- надсилається поштою;

- в електронній формі з дотриманням вимог законодавства щодо електронного документообігу та електронних довірчих послуг.

Надсилання платником заяви в електронній формі реалізовано через приватну частину Електронного кабінету, розміщеного на вебпорталі ДПС за посиланням: https://cabinet.tax.gov.ua/login.

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису чи печатки.

Меню «Листування з ДПС» приватної частини Електронного кабінету дозволяє створити та надіслати довільну кореспонденцію (лист, заяву, запит тощо) до відповідного контролюючого органу.

Детально дізнатись про роботу меню «Листування з ДПС» Електронного кабінету можна ознайомившись з інструкцією користувача у меню Допомога відкритої частини Електронного кабінету.

Протягом одного робочого дня після надсилання електронної Заяви до контролюючого органу платника буде повідомлено про вхідний реєстраційний номер та дату реєстрації Заяви в контролюючому органі, до якого дану Заяву направлено. Інформацію щодо отримання та реєстрації Заяви в контролюючому органі платник може переглянути в вкладці «Вхідні документи» меню «Вхідні/вихідні документи» Електронного кабінету.

Який порядок проведення через РРО/ПРРО сум коштів, якщо аванс (передоплата) були отримані на поточний рахунок, а залишок коштів вноситься протягом декількох днів за декількома платежами в готівковій формі?

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до порядку проведення розрахунків, встановленого ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265), суб’єкти господарювання зобов’язані проводити розрахунки на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) зі створенням у паперовій та/або електронній формі відповідних розрахункових документів.

У разі продажу товарів на умовах внесення оплати частинами, приймання кожної частини оплати має бути здійснено із дотримання вимог Закону № 265 та супроводжуватись видачею розрахункових документів встановленої форми, змісту.

При продажу товару з отриманням попередньої оплати «авансу», у тому числі відповідно до договору у письмовій формі, у першому чеку замість назви має бути зазначено, що це «аванс за ххх», де «ххх» – це назва або артикул товару та вказана саме та сума, яка була отримана від покупця.

Також, тут може бути зазначений і будь-який інший ідентифікатор, який забезпечить ідентифікацію товару, що продається і за який отримано «аванс», кількість чеків на приймання авансів не обмежена, правила їх формування єдині. Окрім того, в коментарях до такого чеку рекомендуємо зазначати «Залишок до сплати» (не обов’язковий реквізит, який допоможе ідентифікувати господарську операцію).

Другий чек (останній чек), у межах якого відбувається остаточний розрахунок і вручення товару покупцю (в тому числі який не передбачає остаточної оплати, у зв’язку із повним погашенням вартості товарів авансами) має містити повну номенклатуру, де зазначена назва товару (послуги), що реалізується, його повна ціна, кількість, відображений раніше отриманий аванс (аванси), на який буде зменшуватись вартість такого товару, та безпосередньо сума до сплати після врахування суми авансу (авансів), які були попередньо внесені покупцем.

Поряд із цим, відповідно до пільги встановленої п. 2 ст. 9 Закону № 265, сама по собі операція із приймання продавцем авансу за товар (послуги), із використанням реквізитів його поточного рахунку у форматі IBAN Registry:2009, NEQ, ДСТУ-Н 7167:2010 в межах якої не відбувається відпуск товару, та за умови, що покупець (споживач) самостійно здійснює оплату з їх використанням (шляхом переказу коштів замовниками із поточного рахунку на поточний рахунок через установу банку або шляхом внесення коштів через касу банку, а також у разі проведення розрахунків у касі банку через платіжний термінал та/або ПТКС, який належить банку), не потребує обов’язкового застосування РРО/ПРРО, оскільки така оплата буде відбуватися за допомогою різновиду банківських операції.

Водночас, сума такого авансу у подальшому має бути відображена у першому фіскальному касовому чеку за яким приймається чергова сплата із застосуванням РРО/ПРРО, або відбувається відпуск товару.

З 01.04.2024 змінюється розмір мінімальної заробітної плати

Головне управління ДПС у Дніпропетровській області нагадує, що мінімальна заробітна плата (МЗП) – це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці.

Мінімальна заробітна плата встановлюється одночасно в місячному та погодинних розмірах. Згідно зі статтею 3 прим.1 Закону України «Про оплату праці» розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір МЗП.

Відповідно до статті 8 Закону України «Про Державний бюджет України на 2024 рік» з 01.04.2024 розмір МЗП у місячному розмірі становитиме 8000 грн, у погодинному розмірі – 48 гривень.

На які показники впливає МЗП?

З 01.04.2024 роботодавець зобов’язаний встановити розмір заробітної плати, яку нараховує найманим працівникам, не нижче 8000 грн та сплатити до бюджетів податок на доходи фізичних осіб у сумі не менше 1440 грн (8000 х 18 %) і військовий збір – не нижче 120 грн (8000 х 1,5 %).

Крім того, мінімальна сума єдиного внеску на загальнообов’язкове державне соціальне страхування з 01.04.2024 складає 1760 грн (8000 х 22 %).

Максимальна база нарахування єдиного внеску становить 15 розмірів мінімальної зарплати, отже у 2024 році вона у:

- січні – березні 106 500 грн;

- квітні – грудні 120 000 гривень.

Максимальна сума єдиного внеску з 01.04.2024 – 26 400 грн (8000 х 15 х 22 %).

Звертаємо увагу роботодавців, що недотримання мінімальних державних гарантій в оплаті праці, є порушенням трудового законодавства, за яке роботодавці несуть відповідальність.

Загальні підстави відповідальності за порушення законодавства про працю визначені статтею 265 Кодексу законів про працю України.

Майже 969 тис. грн туристичного збору спрямували до місцевих бюджетів Дніпропетровщини юридичні особи

Протягом січня – лютого 2024 року до місцевих бюджетів Дніпропетровщини юридичні особи спрямували майже 969,0 тис. грн туристичного збору. Порівняно з січнем – лютим минулого року сума надходжень збільшилась на 91,7 тис. грн, або на 10,4 відсотків.

Нагадуємо, що податкові агенти сплачують збір за своїм місцезнаходженням щоквартально, у визначений для квартального звітного (податкового) періоду строк та відповідно до податкової декларації за звітний (податковий) квартал, або авансовими внесками до 30 числа (включно) кожного місяця (у лютому – до 28 (29) включно) на підставі рішення відповідної сільської, селищної, міської ради.

Податкові агенти, які сплачують збір авансовими внесками, відображають у податковій декларації за звітний (податковий) квартал суми нарахованих щомісячних авансових внесків. При цьому остаточна сума збору, обчислена відповідно до податкової декларації за звітний (податковий) квартал (з урахуванням фактично внесених авансових платежів), сплачується такими податковими агентами у строки, визначені для квартального звітного (податкового) періоду.

Деклараційна кампанія 2024: які доходи необхідно задекларувати?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський регіон) нагадує, що триває кампанія декларування доходів, отриманих громадянами протягом 2023 року.

Відповідно до норм розділу IV Податкового кодексу України (далі – Кодекс) подати декларацію про майновий стан і доходи та задекларувати отримані доходи зобов’язані платники, які отримували:

- окремі види доходів, що не підлягають оподаткуванню при виплаті, але не звільнені від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу);

- доходи від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п.168.2 ст. 168 Кодексу);

- іноземні доходи (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу).

- доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст. 177 Кодексу);

- доходи від здійснення незалежної професійної діяльності (ст. 178 Кодексу).

Єдиний внесок: майже на 5,1 млрд грн поповнили державні цільові фонди платники Дніпропетровщини

У січні – лютому 2024 року до державних цільових фондів від платників Дніпропетровщини надійшло майже 5,1 млрд грн єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок). Як повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Елеонора Шкода, надходження збільшились у порівнянні з відповідним періодом 2023 року на 382,8 млн грн, або на 8,2 відсотки.

Керівниця податкової служби регіону висловила подяку платникам за відповідальне ставлення до своїх фінансових обов’язків і наголосила, що періоди роботи та одержана працівником відповідно до чинного законодавства заробітна плата зараховуються до страхового стажу винятково за умови сумлінної сплати єдиного внеску.

Елеонора Шкода зазначила, що своєчасна сплата єдиного внеску – гарантія отримання гідної пенсії працівниками у майбутньому, а також забезпеченість пенсіонерів виплатами сьогодні.

До уваги суб’єктів господарювання, які здійснюють розрахункові операції із застосуванням РРО або програмних РРО під час торгівлі підакцизними товарами!

Державна податкова служба України нагадує, що наразі діють коди згідно з Українським класифікатором товарів зовнішньоекономічної діяльності (далі – УКТ ЗЕД), запроваджені Законом України від 19 жовтня 2022 року № 2697-IX «Про Митний тариф України».

ДПС інформує суб’єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі із застосуванням реєстраторів розрахункових операцій (далі – РРО) або програмних РРО, що під час торгівлі підакцизними товарами необхідно дотримуватися вимог пункту 11 статті 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265).

Відповідно до вимог пункту 11 статті 3 Закону № 265, яким встановлено, що суб'єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зобов'язані проводити розрахункові операції через РРО та/або програмні РРО для підакцизних товарів з використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості, а також із зазначенням цифрового значення штрихового коду марки акцизного податку (серія та номер) при роздрібній торгівлі алкогольними напоями.

Відповідальність за порушення вимог Закону № 265, у тому числі, але не виключно, передбачена:

пунктом 7 статті 17 Закону № 265 – триста неоподатковуваних мінімумів доходів громадян – у разі проведення розрахункових операцій через РРО та/або програмні РРО без використання режиму програмування найменування кожного підакцизного товару із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, ціни товару та обліку його кількості.

Зазначаємо, що за рахунок забезпечення суб’єктами господарювання вимог пункту 11 статті 3 Закону № 265 ДПС розраховує частки для зарахування до відповідного бюджету місцевого самоврядування акцизного податку з роздрібного продажу окремих підакцизних товарів на основі даних РРО та/або програмних РРО про загальну вартість операцій з роздрібної торгівлі окремих підакцизних товарів за відповідний період.

Враховуючи викладене, ДПС звертає увагу платників податків та центри сервісного обслуговування на необхідності коректного та повного відображення (у відповідних рядках та/або тегах) у фіскальних чеках РРО та/або програмних РРО усіх обов’язкових реквізитів, у тому числі коду товарної підкатегорії згідно з УКТ ЗЕД для підакцизних товарів.

Комунікаційна податкова платформа: способи отримання довідки про суми нарахованих та виплачених доходів через електронні сервіси ДПС

За зверненням фізичної особи на комунікаційну_податкову_платформу Головного управління ДПС у Дніпропетровській області у форматі онлайн проведено зустріч з питань цьогорічної деклараційної кампанії.

Розглянута низка важливих питань, зокрема декларування громадянами доходів, отриманих протягом 2023 року та отримання відомостей про власні доходи без особистого візиту до податкової.

Під час спілкування фахівці підкреслили переваги користування електронними сервісами від ДПС України.

Працюємо разом на спільний результат!

Щодо новацій податкового законодавства

Верховною Радою України 23 лютого 2024 року прийнято Закон України № 3603–ІХ «Про внесення змін до Податкового кодексу України щодо вдосконалення онлайн комунікації з платниками податків та уточнення окремих положень законодавства».

Закон набрав чинності з 16 березня 2024 року, крім деяких положень, які набирають чинності з 1 квітня, 16 червня, 1 липня, 1 серпня 2024 року, зокрема:

- з 16 березня 2024 року набирають чинності такі зміни до Податкового кодексу України (далі – Кодекс):

врегулювання питання встановлення податкових пільг з плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, на територіях, щодо яких прийнято рішення про обов’язкову евакуацію населення (прийняття рішення сільських, селищних, міських рад, військових адміністрацій та військово-цивільних адміністрацій є обов’язковим);

збільшення можливостей податкових органів щодо продажу через біржі майна, що перебуває у податковій заставі;

скасування відповідальності за помилкову сплату платником податків грошового зобов’язання на інший бюджетний рахунок (за умови своєчасної сплати грошового зобов’язання до бюджету);

не розповсюдження положень Кодексу щодо збільшення фінансового результату до оподаткування у разі безоплатної передачі на користь бюджетних установ товарів, робіт, послуг у розмірі, що перевищує 4 відс. оподатковуваного прибутку попереднього звітного року, на випадки передачі нематеріальних активів суб’єктами господарювання державного сектору економіки органам виконавчої влади, до сфери управління яких належать такі суб’єкти;

доповнення переліку отримувачів благодійної допомоги, виплаченої (наданої) благодійниками, яка не включається до загального місячного (річного) оподатковуваного доходу, такою категорією, як військовослужбовці (резервістів), які не мають статусу учасників бойових дій та члени сімей таких військовослужбовців (резервістів), які загинули, померли внаслідок поранення, контузії чи каліцтва;

надання права платнику податків під час подання заяви про державну реєстрацію змін до відомостей про юридичну особу заявити про бажання зареєструватись платником ПДВ, єдиного податку чи бути включеним до Реєстру неприбуткових установ та організацій;

врегулювання питання щодо затвердження норм втрат тютюнових виробів, тютюну та промислових замінників тютюну, тютюнової сировини та рідин, що використовуються в електронних сигаретах, та пального;

скасування для платників мінімального податкового зобов’язання обмеження щодо строку для звернення про проведення звірки даних, який наразі становить тридцять днів з дня вручення податкового повідомлення-рішення;

- з 1 квітня 2024 року:

доповнення переліку доходів, які не включаються до загального оподаткованого доходу платника податків, вартістю незареєстрованих лікарських засобів, безоплатно наданих (переданих) на користь пацієнтів, які беруть участь у клінічних випробуваннях, програмах розширеного доступу пацієнтів до незареєстрованих лікарських засобів та/або програмах доступу суб’єктів дослідження (пацієнтів) до досліджуваного лікарського засобу після завершення клінічного випробування;

- з 16 червня 2024 року:

надання можливості платникам податків взаємодіяти з контролюючим органом у режимі відеоконференції, зокрема під час розгляду матеріалів скарг та матеріалів перевірок (порядок такої взаємодії буде врегульовано відповідними нормативно-правовими актами);

- з 1 липня 2024 року:

скорочення термінів проведення перевірок щодо визначення суми податку на додану вартість, яка підлягає бюджетному відшкодуванню;

- з 1 серпня 2024 року:

врегулювання порядку взаємодії податкових органів та Центрального депозитарію цінних паперів і депозитарних установ, уповноважених обслуговувати рахунки власників часток товариств в обліковій системі часток товариств, в частині обміну інформацією про відкриті рахунки.

Стартує пілотний проєкт з інформування платників щодо наявності заборгованості

Державна податкова служба України з 25 березня 2024 року розпочинає пілотний проєкт з інформування платників податків (платників єдиного внеску) про наявність у них податкового боргу з платежів, контроль за справлянням яких покладено на податкові органи, та недоїмки з єдиного внеску через Контакт-центр ДПС.

Мета пілотного проєкту – підвищення рівня обізнаності платників податків (платників єдиного внеску) про наявність у них податкового боргу з платежів, контроль за справлянням яких покладено на податкові органи, недоїмки зі сплати єдиного внеску, а також сприяння добровільному погашенню платниками такої заборгованості.

Платникам податків – боржникам через Контакт-центр ДПС у телефонному режимі буде доведено інформацію про суму заборгованостей, що обліковується у них у розрізі податків/зборів та єдиного внеску, а також територіальних органів ДПС, у яких обліковується наявна заборгованість.

Пілотний проєкт триватиме протягом трьох місяців.

Режим Дія Сіті: чи є об'єктом оподаткування податком за ставкою 9 відс. членські внески, сплачені до українських асоціацій/громадських організацій?

Головне управління ДПС у Дніпропетровській області інформує.

Сума сплачених членських внесків вітчизняним неприбутковим організаціям, внесеним до реєстру, згідно з п.п. 135.2.1.8 прим.1 п.п. 135.2.1 п. 135.2 ст. 135 Податкового кодексу України є базою оподаткування резидента Дія Сіті – платника податку на особливих умовах, яка визначається у розмірі, що перевищує 0,5 відс. суми чистого доходу від реалізації продукції (товарів, робіт, послуг), відображеного у фінансовій звітності за попередній звітний (податковий) рік.

Більше розглянутих питань щодо звітності в режимі Дія Сіті в Інформаційному листі ДПС № 1/2024 – за посиланням https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/informatsiyni-listi/759471.html.

Про окремі особливості заповнення податкової декларації з ПДВ

Головне управління ДПС у Дніпропетровській області звертає увагу на окремі особливості заповнення податкової декларації з ПДВ у разі відображення у такій декларації суми, визначеної у податковому повідомленні-рішенні (далі – ППР) за формою «В4», сформованому за результатами проведення контролюючим органом перевірки

Відповідно до пункту 58.1 статті 58 Податкового кодексу України (далі – ПКУ) контролюючий орган надсилає (вручає) платнику податків ППР, зокрема, у випадку, якщо за результатами перевірки контролюючим органом встановлено факт завищення від'ємного значення суми ПДВ, розрахованої платником податків відповідно до розділу V ПКУ. Порядок надіслання контролюючими органами податкових повідомлень-рішень платникам податків затверджено наказом Міністерства фінансів України від 28.12.2015 № 1204, зареєстрованим у Міністерстві юстиції України 22.01.2016 за № 124/28254 (із змінами і доповненнями).

Правила оскарження рішень контролюючих органів визначено статтею 56 ПКУ. Прийняте контролюючим органом ППР, може бути оскаржено в адміністративному або судовому порядку (пункт 56.1 статті 56 ПКУ).

У випадку оскарження ППР в адміністративному порядку, скарга, подана із дотриманням строків, визначених абзацом першим пункту 56.3 статті 56 ПКУ, зупиняє виконання платником податків грошових зобов'язань, визначених у ППР, на строк від дня подання такої скарги до контролюючого органу до дня закінчення процедури адміністративного оскарження. Протягом зазначеного строку податкові вимоги з податку, що оскаржуються, не надсилаються, а сума грошового зобов'язання, що оскаржується, вважається неузгодженою (пункт 56.15 статті 56 ПКУ).

День закінчення процедури адміністративного оскарження вважається днем узгодження грошового зобов'язання платника податків, крім випадку, передбаченого підпунктом 1081.2.2 пункту 1081.2 статті 1081 ПКУ (пункт 56.17 статті 56 ПКУ).

У випадку оскарження ППР у судовому порядку, при зверненні платника податків до суду з позовом щодо визнання протиправним та/або скасування ППР грошове зобов'язання вважається неузгодженим до дня набрання судовим рішенням законної сили (пункт 56.18 статті 56 ПКУ).

Порядок набрання судовим рішенням законної сили визначено Кодексом адміністративного судочинства України (далі – КАСУ).

Таким чином узгодженим відповідно до статті 56 ПКУ, вважається ППР, по якому закінчилась процедура адміністративного оскарження або судове рішення у відповідності до вимог КАСУ набрало законної сили.

Порядок подання податкової декларації до контролюючих органів та внесення змін до такої декларації встановлено статтями 49 і 50 ПКУ.

Порядок подання до контролюючого органу податкової декларації з ПДВ встановлено статтею 203 ПКУ. Форму та порядок заповнення і подання податкової звітності з податку на додану вартість затверджено наказом Міністерства фінансів України від 28.01.2016 № 21, зареєстрованим у Міністерстві юстиції України 29.01.2016 за № 159/28289 із змінами і доповненнями (далі - Порядок № 21).

Сума від'ємного значення податку, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 19.1 + рядок 20.3 податкової декларації з ПДВ), відображається у рядку 21 податкової декларації з ПДВ та переноситься до рядка 16.1 податкової декларації з ПДВ наступного звітного (податкового) періоду (підпункт 5 пункту 5 розділу V Порядку № 21).

У рядку 16.3 податкової декларації з ПДВ вказується сума збільшення/зменшення від'ємного значення ПДВ, узгоджена за результатами перевірки контролюючого органу, у звітному (податковому) періоді, на який припадає день узгодження ППР, враховуючи процедури адміністративного оскарження відповідно до статті 56 ПКУ. У разі заповнення рядка 16.3 податкової декларації з ПДВ обов'язковим є заповнення таблиці «Збільшено/зменшено залишок від'ємного значення за результатами перевірки контролюючого органу на підставі ППР та/або уточнюючого розрахунку» (підпункт 5 пункту 4 розділу V Порядку № 21).

З огляду на викладене, суму, визначену у ППР за формою «В4», зокрема, суму зменшення від'ємного значення ПДВ, узгоджену за результатами перевірки контролюючого органу, необхідно відображати у рядку 16.3 податкової декларації з ПДВ за той звітний (податковий) період, на який припадає день узгодження ППР, враховуючи процедури адміністративного та судового оскарження відповідно до статті 56 ПКУ, а саме:

- день закінчення процедури адміністративного оскарження (за умови, що не подано позовну заяву (позов) до суду);

або

- день набрання судовим рішенням законної сили (незалежно від того, чи здійснюється (або буде здійснюватися) подальше оскарження ППР у судовому органі касаційної інстанції, чи ні).

Одночасно з цим у такій податковій декларації з ПДВ необхідно заповнити дані відповідної таблиці, а саме: дату ППР, номер ППР та суму (грн.), визначену у ППР, із знаком «-».

Водночас, до дня узгодження ППР, сума, визначена у такій ППР, не підлягає відображенню у податковій декларації з ПДВ.

Наприклад, якщо день закінчення процедури адміністративного оскарження або день набрання судовим рішенням законної сили (день узгодження ППР) припадає на 10.01.2024, то суму (суму зменшення від'ємного значення ПДВ), визначену у ППР, необхідно відобразити із знаком «-» у рядку 16.3 податкової декларації з ПДВ за січень 2024 року, незалежно від того, на який звітний (податковий) період припала дата складання ППР, а також зазначити у відповідній таблиці такої декларації: дату ППР, номер ППР і суму, визначену у ППР, із знаком «-».

Який код пільги вказувати в розрахунку коригування до податкової накладної, якщо з моменту складання податкової накладної він змінився?

Головне управління ДПС у Дніпропетровській області звертає увагу, що пунктом 16 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307, зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267 (далі – Порядок № 1307), передбачено: у графі 9 розділу Б податкової накладної зазначається код відповідної пільги з ПДВ згідно з Довідниками податкових пільг (Довідник податкових пільг, що є втратами доходів бюджету, або Довідник інших податкових пільг), які затверджені ДПС станом на дату складання податкової накладної.

Згідно з п. 21 Порядку № 1307 у разі здійснення коригування сум податкових зобов’язань, а також у випадку виправлення помилок, допущених при складанні податкової накладної, не пов’язаних із зміною суми компенсації вартості товарів/послуг, відповідно до ст. 192 розд. V Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями постачальник (продавець) товарів/послуг складає розрахунок коригування кількісних і вартісних показників до податкової накладної (далі – розрахунок коригування) за формою згідно з додатком 2 до податкової накладної.

Порядок складання розрахунку коригування та його реєстрації в Єдиному реєстрі податкових накладних аналогічний порядку, передбаченому для податкових накладних, крім випадків, передбачених Порядком № 1307.

Таким чином, якщо після складання податкової накладної відбувається коригування сум податкових зобов’язань або відбувається виправлення помилок, допущених при складанні податкової накладної, не пов’язаних із зміною суми компенсації вартості товарів/послуг, та при цьому змінюється код відповідної пільги з ПДВ, то у розрахунку коригування зазначається код пільги, згідно з Довідниками податкових пільг, які затверджені ДПС станом на дату складання розрахунку коригування.

За якими кодами бюджетної класифікації податкові агенти сплачують туристичний збір?

Головне управління ДПС у Дніпропетровській області повідомляє, що наказом Міністерства фінансів України від 14.01.2011 № 11 «Про бюджетну класифікацію» із змінами та доповненнями затверджено наступну Класифікацію доходів бюджету по туристичному збору:

- 18030100 – туристичний збір, сплачений юридичними особами;

- 18030200 – туристичний збір, сплачений фізичними особами.

Який порядок отримання малолітньою дитиною (до 14 років) документа, що засвідчує реєстрацію у ДРФО – платників податків?

Головне управління ДПС у Дніпропетровській області інформує, що відповідно до п. 70.5 ст. 70 Податкового кодексу України та п. 1 розд. VII Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 (далі – Положення № 822), фізична особа незалежно від віку (як резидент, так і нерезидент), яка не включена до Державного реєстру фізичних осіб – платників податків (далі – ДРФО), зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР (далі – Облікова картка за ф. № 1ДР) (додаток 2 до Положення № 822), яка є водночас заявою для реєстрації у ДРФО, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання (за наявності), громадянство).

Пунктом 4 розд. VII Положення № 822 визначено, що Облікові картки за ф. № 1ДР малолітніх осіб (до 14 років) подаються одним із батьків (усиновителем, опікуном, піклувальником) за наявності свідоцтва про народження дитини та документа, що посвідчує особу одного із батьків (усиновителя, опікуна, піклувальника). Якщо свідоцтво про народження дитини видане не українською мовою, необхідно подати засвідчений в установленому законодавством порядку переклад такого свідоцтва українською мовою (після пред’явлення повертається) та його копію.

У разі, коли батьки чи один із батьків малолітньої особи на дату її народження були іноземцями або особами без громадянства, для підтвердження факту належності такої особи до громадянства України подається довідка про реєстрацію особи громадянином України (після пред’явлення повертається).

Згідно з п.п. 4 п. 1 розд. IІІ Положення № 822 для підтвердження інформації про задеклароване (зареєстроване) місце проживання (перебування) особа подає один з таких документів:

- витяг з реєстру територіальної громади;

- паспорт, виготовлений у формі книжечки;

- тимчасове посвідчення громадянина України.

За потреби підтвердження відомостей про зареєстроване місце проживання, що внесені до паспорта у формі книжечки, перевірка таких відомостей здійснюється у порядку, визначеному абзацом другим п. 3 розд. VI «Прикінцеві та перехідні положення» Закону України від 05 листопада 2021 року № 1871-IX «Про надання публічних (електронних публічних) послуг щодо декларування та реєстрації місця проживання в Україні».

Для підтвердження факту внутрішнього переміщення і взяття на облік внутрішньо переміщеної особи така особа подає довідку про взяття на облік внутрішньо переміщеної особи відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України від 01 жовтня 2014 року № 509 «Про облік внутрішньо переміщених осіб» (п.п. 5 п. 1 розд. IІІ Положення № 822).

При поданні Облікової картки за ф. № 1ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії за переліком, визначеним Положенням № 822 (п. 1 розд. VI Положення № 822).

Громадяни України для проведення, зокрема, реєстрації в ДРФО подають документи до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу (п. 6 розд. IІІ Положення № 822).

Пунктом 12 розд. VII Положення № 822 визначено, що документ, що засвідчує реєстрацію у ДРФО малолітньої особи, видається одному з батьків (усиновителю, опікуну, піклувальнику) в контролюючому органі у разі пред’явлення:

- свідоцтва про народження дитини;

- документа, що посвідчує особу одного з батьків (усиновителя, опікуна, піклувальника).

Згідно з п. 8 розд. VII Положення № 822 документ, що засвідчує реєстрацію у ДРФО (картка платника податків (додаток 3 до Положення № 822)), надається протягом трьох робочих днів з дня звернення фізичної особи, її представника до контролюючого органу.

Громадяни України можуть звернутися за отриманням документа, що засвідчує реєстрацію у ДРФО, до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу.